În ultimii ani, piața depozitelor din Polonia a crescut ca un foc de paie, atingând niveluri record, cu rate de neocupare scăzute din punct de vedere istoric. Avem deja de-a face cu o bulă în creștere sau este încă o evoluție legitimă?

Nu au lipsit stimulii care să stimuleze cererea globală de spații de depozitare. Războiul comercial dintre SUA și China din 2018-2019, care a contestat modelul anterior al comerțului internațional, poate fi considerat primul punct de cotitură. Multe companii, care până atunci își externalizaseră producția în principal în China, au început să își diversifice lanțurile de aprovizionare, contribuind treptat la o mai mare regionalizare a acestora.

Cu toate acestea, un eveniment de o amploare incomparabil mai mare a fost pandemia COVID-19 din 2020. Din cauza restricțiilor sanitare, lanțurile globale de aprovizionare au fost perturbate, contribuind la creșterea prețurilor bunurilor importate și la existența unor penurii de materii prime și produse intermediare. În același timp, segmentul comerțului electronic a început să câștige importanță, ponderea sa în totalul comerțului cu amănuntul la nivel mondial crescând de la 13,7% în 2019 la 17,5% în 2021. Astfel, potrivit unui raport al Harvard Business Review, pandemia a declanșat definitiv tendința de a muta definitiv aprovizionarea de la nivel global la nivel regional, scurtând lanțurile de aprovizionare globale pentru a reduce vulnerabilitatea acestora la perturbări și șocuri externe.

Ultimul eveniment-cheie a fost invazia rusă în Ucraina la 24 februarie 2022. Sancțiunile impuse de țările occidentale, boicotul consumatorilor și deteriorarea infrastructurii Ucrainei au contribuit la creșterea prețurilor la produsele energetice de bază, la penuria de materiale și la perturbări logistice care, potrivit unui raport al Forumului Economic Mondial, ar putea fi resimțite până la 24 de luni de la încheierea războiului.

Toate aceste turbulențe din economia globală au contribuit la o tendință tot mai mare de regionalizare a aprovizionării, la scurtarea lanțurilor de aprovizionare și, în consecință, la o creștere a nevoii de spații de depozitare locale. Acest lucru se resimte în special în Europa prin fenomenul de reshoring al producției, adică relocarea acesteia înapoi în economiile de origine, în principal din țările asiatice. În prezent, rata de neocupare a spațiilor de depozitare în majoritatea țărilor UE este sub 5%, ceea ce sugerează o continuare a cererii ridicate din punct de vedere istoric.

Piața poloneză a depozitelor

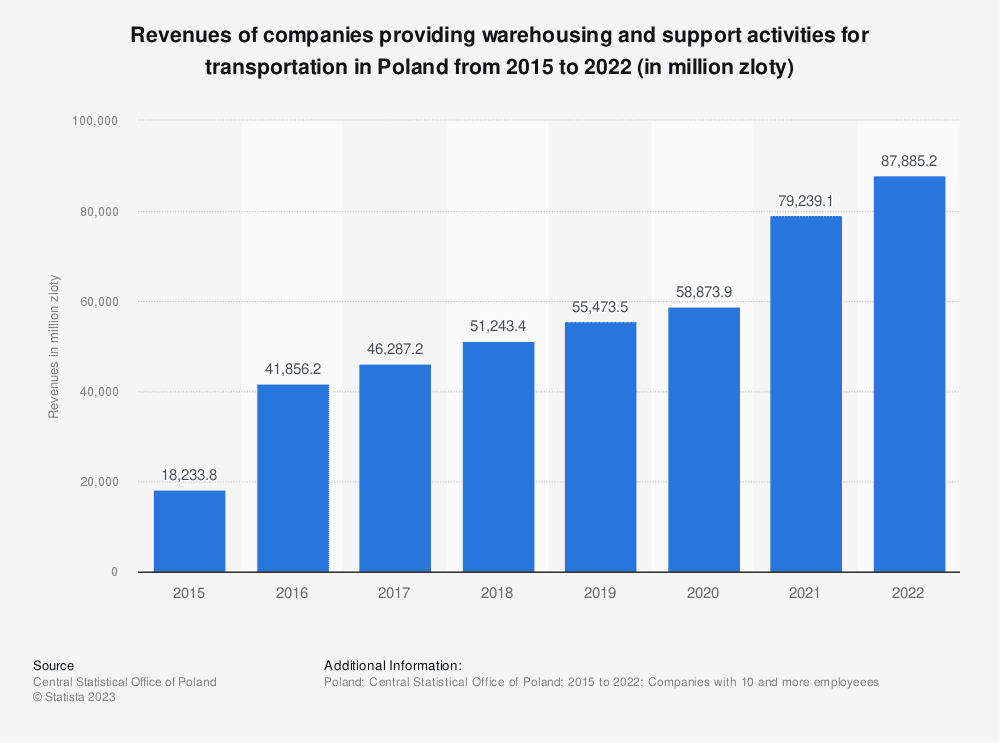

În Polonia, după cum se arată în figura 1 de mai jos, veniturile companiilor care furnizează servicii de depozitare și activități de sprijin pentru transport au crescut considerabil, cu vârfuri în 2016 și 2021.

Figura 1

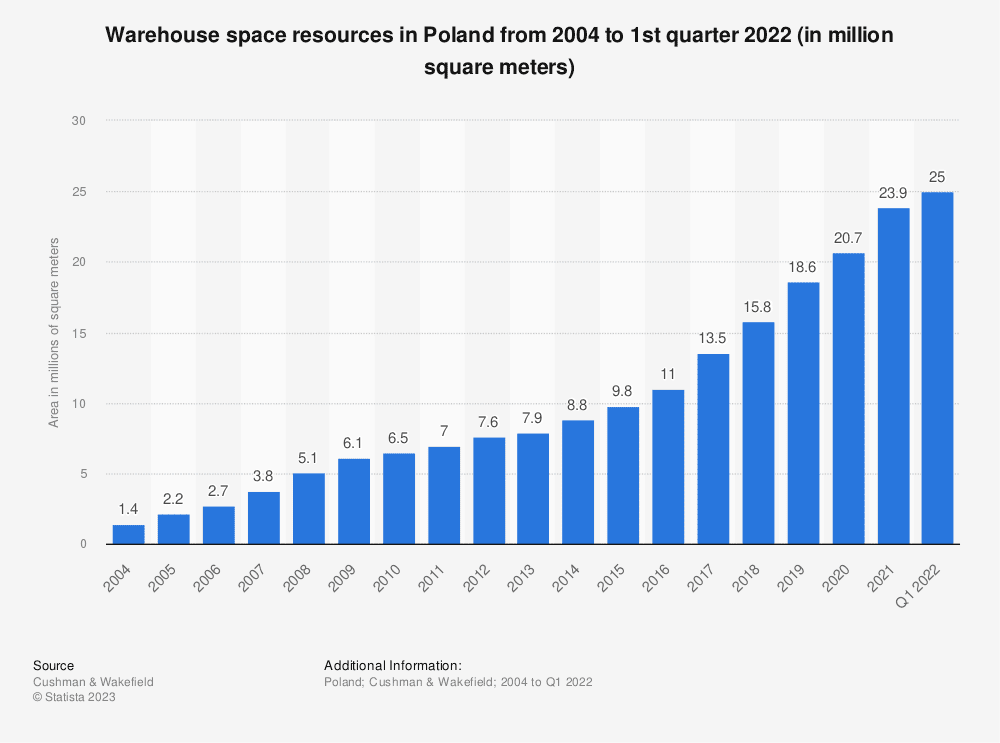

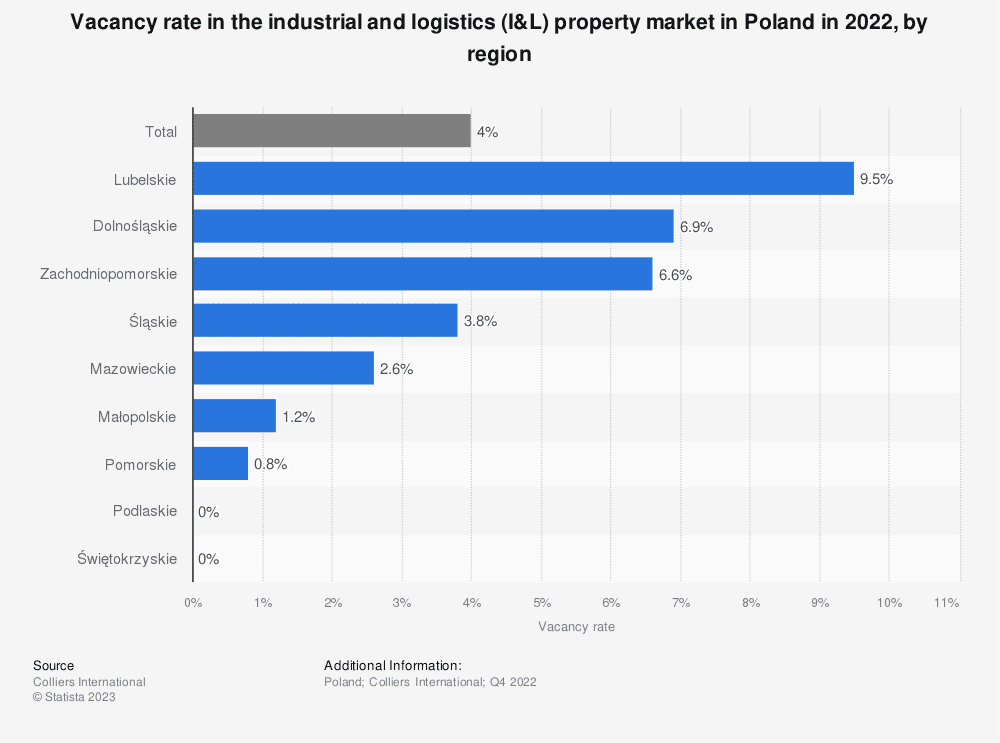

Piața poloneză de depozitare se remarcă în mod excepțional în contextul economiilor europene, înregistrând o creștere anuală de până la 20% în ceea ce privește spațiul începând cu 2004 (a se vedea Figura 1 de mai jos pentru progresia istorică a creșterii), cu o rată de neocupare record, care se va situa în jurul valorii de 4% în 2022. După cum se arată în Figura 2 de mai jos, există chiar regiuni întregi cu rate de neocupare de 0% în T4 2022 pentru proprietățile industriale și logistice. În T2 2022, stocul total de depozite din Polonia a ajuns la 26,5 milioane m², ceea ce face ca această țară să fie a cincea piață ca mărime din UE și a doua ca mărime în ceea ce privește spațiul de depozitare în construcție. Deși acest lucru înseamnă că piața depozitelor din Polonia este deja dezvoltată mai mult decât proporțional cu PIB-ul (Polonia este a șasea economie din UE), există o serie de factori care justifică acest lucru.

Piața poloneză de depozitare se remarcă în mod excepțional în contextul economiilor europene, înregistrând o creștere anuală de până la 20% în ceea ce privește spațiul începând cu 2004 (a se vedea Figura 1 de mai jos pentru progresia istorică a creșterii), cu o rată de neocupare record, care se va situa în jurul valorii de 4% în 2022. După cum se arată în Figura 2 de mai jos, există chiar regiuni întregi cu rate de neocupare de 0% în T4 2022 pentru proprietățile industriale și logistice. În T2 2022, stocul total de depozite din Polonia a ajuns la 26,5 milioane m², ceea ce face ca această țară să fie a cincea piață ca mărime din UE și a doua ca mărime în ceea ce privește spațiul de depozitare în construcție. Deși acest lucru înseamnă că piața depozitelor din Polonia este deja dezvoltată mai mult decât proporțional cu PIB-ul (Polonia este a șasea economie din UE), există o serie de factori care justifică acest lucru.

Figura 2

Figura 3

În primul rând, costurile de închiriere a spațiilor de depozitare sunt, în ciuda creșterilor din ultimii 2 ani, încă printre cele mai scăzute din Europa, oscilând în jurul a 4-5€/m2, în comparație cu 5-6€ în Republica Cehă, 6-7€ în Germania și chiar 8-10€ în Regatul Unit. În același timp, investițiile în spații de depozitare din Polonia se caracterizează prin rate de rentabilitate mai mari, de până la 6%, față de 4% pentru majoritatea piețelor dezvoltate din UE.

În primul rând, costurile de închiriere a spațiilor de depozitare sunt, în ciuda creșterilor din ultimii 2 ani, încă printre cele mai scăzute din Europa, oscilând în jurul a 4-5€/m2, în comparație cu 5-6€ în Republica Cehă, 6-7€ în Germania și chiar 8-10€ în Regatul Unit. În același timp, investițiile în spații de depozitare din Polonia se caracterizează prin rate de rentabilitate mai mari, de până la 6%, față de 4% pentru majoritatea piețelor dezvoltate din UE.

În al doilea rând, un alt factor important este localizarea convenabilă a Poloniei, care este cel mai important centru logistic pentru companiile care intenționează să se extindă pe piețele din Europa Centrală și de Est. Prin urmare, în special având în vedere războiul din Ucraina, este posibil ca în viitorul apropiat să existe o tendință de relocare a producției din Ucraina, Rusia și Belarus în Polonia, având în vedere apartenența acesteia la NATO și la UE și antagonismul Est-Vest în creștere.

Pe fondul schimbărilor inițiate de pandemie și de războiul din Ucraina, cererea de spații de depozitare în Europa va continua, prin urmare, să crească în următorii ani. Potrivit unui raport al CBRE Group, până în 2025 vor mai fi necesari până la 30 de milioane dem2 de spații de depozitare suplimentare în Europa, ceea ce lasă mult loc pentru o creștere suplimentară.

Cu toate acestea, având în vedere inflația încă ridicată din Polonia (8,2% în septembrie 2023, comparativ cu valoarea de 5,3% pentru zona euro), creșterea dinamică a valorii pieței depozitelor până în prezent și aderarea Poloniei la grupul economiilor dezvoltate, nu este exclus ca în următorii ani ratele de închiriere din Polonia să înceapă să se apropie de cele observate în Europa de Vest. Astfel, creșterea fără precedent a valorii pieței poloneze a depozitelor din ultimii doi ani ar trebui să se stabilizeze lent, apropiindu-se de media UE de 10-11%.

După cum subliniază Renata Osiecka, Managing Partner al AXI IMMO Group, ritmul în care vor avea loc aceste schimbări va fi influențat în mod esențial de deciziile guvernului privind politicile legate de inflație sau de găsirea unor noi lanțuri alternative de aprovizionare cu materii prime energetice și materiale de construcții după agresiunea Rusiei în Ucraina. Așadar, să sperăm că acestea vor fi chibzuite.