FinTech společnosti mohou díky své flexibilitě a inovacím pomoci urychlit šíření zásad ESG v každodenním životě. Jsme stále v rané fázi skutečného FinTechu, protože budoucí dopad cloud computingu, internetu věcí, umělé inteligence a blockchainu dnes ještě nelze ani spočítat. Digitální podniky každým rokem pronikají hlouběji do hodnotového řetězce finančních služeb a vytvářejí také nové tržní struktury na nedostatečně bankovně pokrytých rozvíjejících se trzích. Čistě FinTech společnosti se nyní dělí o trh s některými bankami, nabízejí inovativní, digitálně přívětivé bankovní služby a integrují digitální platby, mikrofinancování a služby robotických poradců do stávajících bankovních účtů.

ESG, tj. ochrana životního prostředí, společenská odpovědnost a správa a řízení podniků, vstoupily v posledních letech do hlavního proudu diskusí a zaujímají stále větší část pozornosti médií, komentátorů a tvůrců politik. Vedle existujících měkkých doporučení, jako jsou Cíle udržitelného rozvoje z roku 2015, se totiž v ekonomikách členských států začal vytvářet konkrétní právní rámec v důsledku přijetí taxonomie EU Evropským parlamentem v roce 2020. S rostoucí potřebou začlenit pravidla udržitelnosti do společenského života a podnikatelských aktivit se stále více průmyslových odvětví snaží přispět svým dílem k ekologickému přechodu – ne jinak je tomu ve finančním sektoru.

Polský FinTech: rostoucí odvětví

Největší světové banky, jako jsou Goldman Sachs, JP Morgan a Wells Fargo, již několik let zveřejňují zprávy o hodnocení ESG a udržitelnosti aktivit společností, které financují. V Polsku si nejambicióznější cíl stanovila banka Ochrony Środowiska, která plánuje do roku 2030 přestat financovat společnosti se zápornými emisemi CO2. Plošná realizace změn v tak velkém měřítku však vyžaduje čas – podle Evropské zelené dohody by ekonomiky členských států měly dosáhnout klimatické neutrality až v roce 2050. To si také vyžádá značné výdaje – podle Marka Wadowského, viceprezidenta pro finance společnosti Tauron Polska Energia, si dosažení nulových emisí jen v polské energetice vyžádá investice ve výši přibližně 180-200 miliard eur. V příštích letech tak bude nutná spolupráce všech tří stran: finančního sektoru, vlády a Evropské komise.

Činnost velkých finančních institucí se však týká především otázek životního prostředí a správy a řízení společností, zatímco sociální odpovědností se zabývají především nepřímo. To je jednak důsledkem nedostatečného přímého kontaktu mnoha z nich se spotřebiteli, jednak to odráží napjatou důvěru ve finanční sektor po krizi v letech 2007-2009.

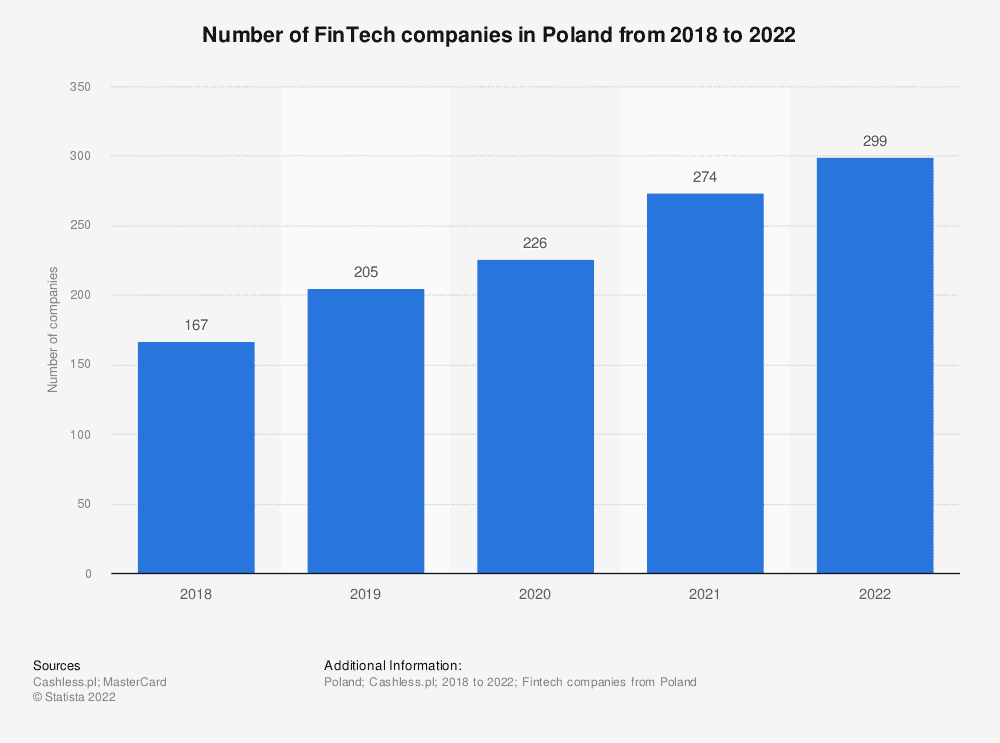

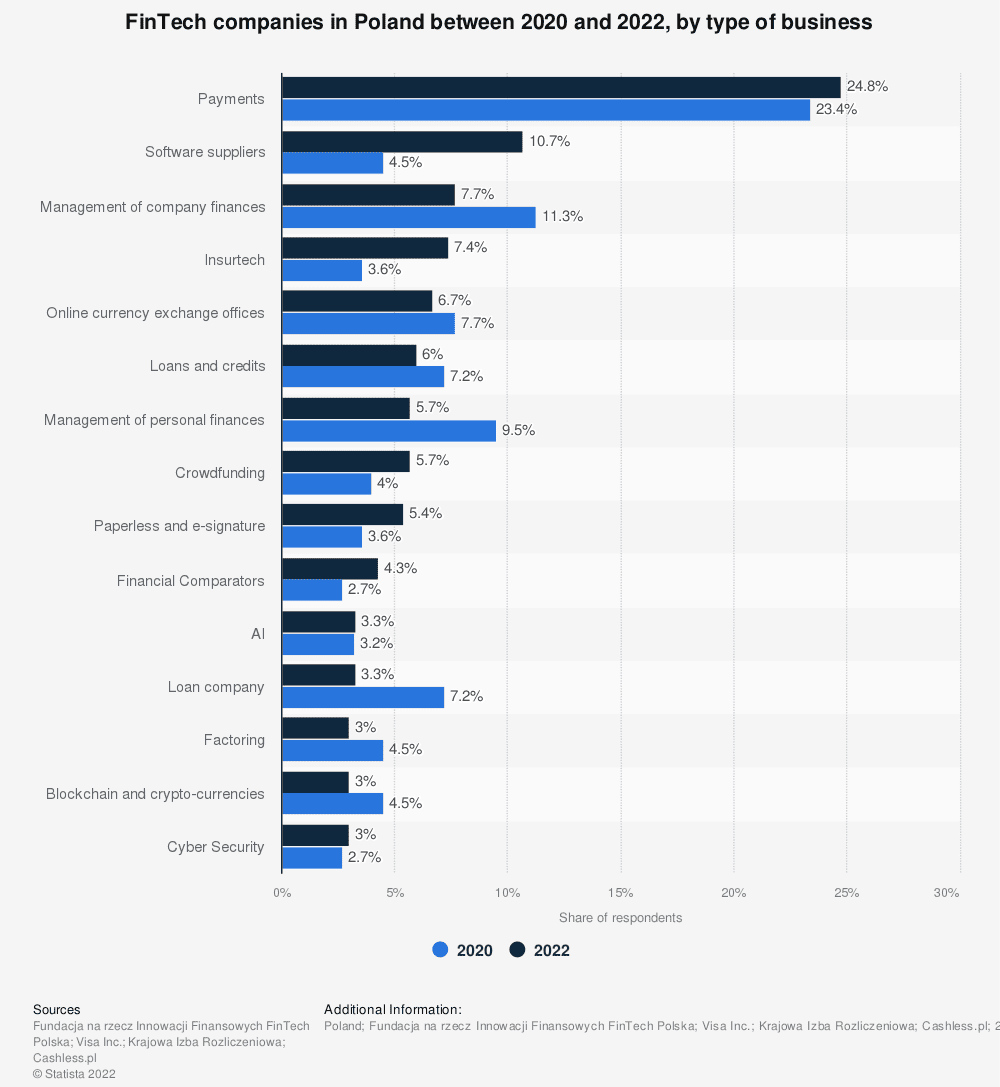

Tomu mohou napomoci FinTechy, jejichž význam v polském finančním sektoru v posledních několika letech výrazně vzrostl. Jedná se o společnosti, které kombinují finanční a technologická řešení, obvykle s využitím online kanálů. Podle zprávy “mapa polských fintechů 2022” působí v Polsku v současné době již 299 takových společností, přičemž více než polovina z nich vznikla po roce 2017. Činnost největší části z nich (74) se týká především zpracování plateb, ale některé se zabývají také řízením podnikových financí, crowdfundingem, kybernetickou bezpečností nebo factoringem. Nárůst jejich významu je zase přímým důsledkem rostoucí digitalizace polské ekonomiky – podle studie nadace Polsko bez hotovosti z období mezi lety 2016. 2021 vzrostl podíl bezhotovostních plateb v maloobchodních transakcích z 32 % na 57 % a v letech 2017 až 2023 se očekává, že podíl elektronického obchodování v maloobchodě vzroste z 5,3 % na přibližně 20 %.

Budoucí trendy na trhu FinTech

Ačkoli na národní úrovni podíl bezhotovostních plateb v maloobchodních transakcích pravděpodobně brzy dosáhne svého maxima – podle studie Varšavského bankovního institutu totiž většina Poláků (53 %) oceňuje možnost volby mezi hotovostními a bezhotovostními platbami -, stále existuje značný prostor pro rozvoj FinTechů nabízejících služby jiného druhu.

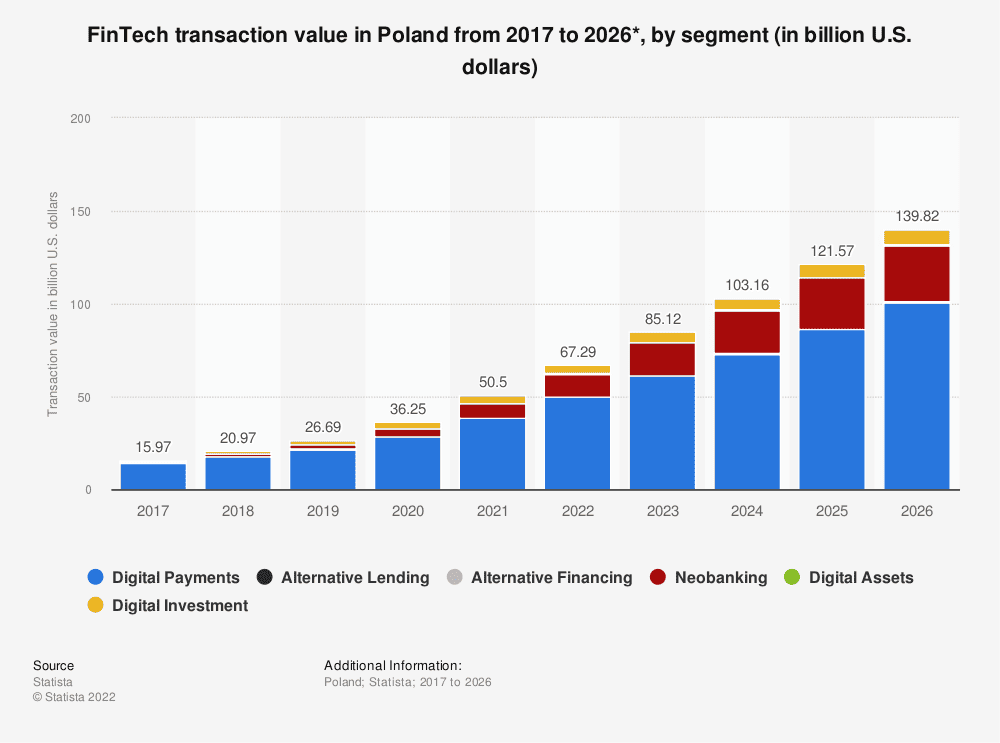

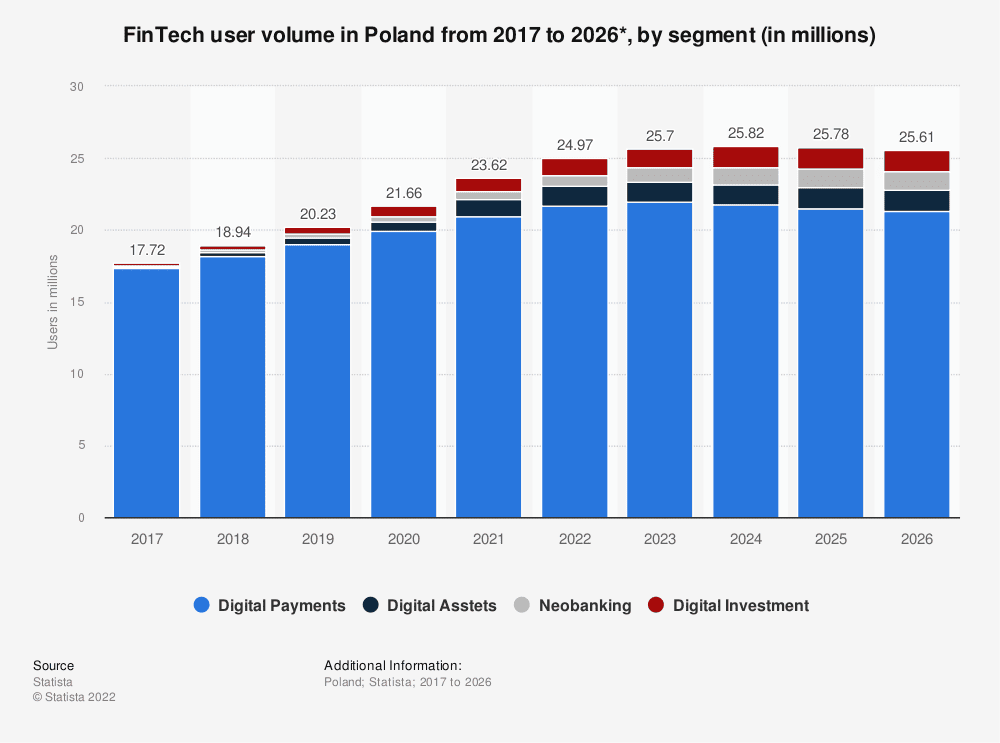

Projekce pro rok 2026 předpokládají scénář rostoucích FinTech transakcí, zejména v oblasti digitálních plateb a Neobankingu. Pozoruhodné je, že k tomu dojde navzdory tomu, že FinTech trh dosáhne maxima objemu uživatelů kolem roku 2024. To pravděpodobně posílí konkurenci v sektoru, protože stejnému unikátnímu uživateli bude nabízeno více služeb.

Podle zprávy nadace DigitalPoland se 52 % Poláků domnívá, že investice a úspory, které přispívají k realizaci ESG a mají pozitivní dopad na klima a životní prostředí, by měly přinést stejný nebo dokonce vyšší výnos než investice, které nezohledňují cíle ESG – ve věkové skupině 18-34 let toto procento stoupá až na 80 %. Současně bude v důsledku taxonomie EU a dalších předpisů ve finančním sektoru v příštích letech narůstat počet společností, které budou splňovat požadavky ESG a které budou takříkajíc “certifikovány” bankami, jež je financují. FinTechy působící mezi těmito společnostmi by mohly vytvářet zelená akciová, dluhopisová i smíšená portfolia, která by spotřebitelům citlivým na životní prostředí umožňovala alokovat své úspory a zároveň poskytovat zeleným společnostem financování – kombinovat tak všechny tři sféry ESG.

Dalšími příklady FinTech sfér činnosti by mohly být elektronické podpisy (přispívající k úsporám papíru), správa domácího rozpočtu (například poukazující na možnosti snížení spotřeby energie), outsourcing IT procesů do cloudu (snižující uhlíkovou stopu díky úsporám z rozsahu) nebo přidělování procenta příjmů z reklamy na výsadbu stromů.

Udržitelné FinTechy se tak mohou stát katalyzátorem zásad ESG v polském finančním sektoru a doplnit tak aktivity bank a dalších velkých institucí. Šíření zásad ESG v každodenním životě bude totiž nezbytné pro splnění ambiciózních cílů evropské Zelené dohody.