Grâce à leur flexibilité et à leur innovation, les entreprises FinTech peuvent contribuer à accélérer la diffusion des principes ESG dans la vie quotidienne. Nous n’en sommes encore qu’aux premiers stades de la véritable FinTech, car l’impact futur de l’informatique en nuage, de l’IdO, de l’intelligence artificielle et de la blockchain ne peut même pas être calculé aujourd’hui. Chaque année, les entreprises numériques pénètrent plus profondément dans la chaîne de valeur des services financiers et créent également de nouvelles structures de marché dans les marchés émergents sous-bancarisés. Les entreprises FinTech pures partagent désormais le marché avec certaines banques, en proposant des services bancaires innovants et adaptés au numérique et en intégrant les paiements numériques, la microfinance et les services de robo-advisor dans les comptes bancaires existants.

L’ESG, c’est-à-dire la protection de l’environnement, la responsabilité sociale et la gouvernance d’entreprise, a fait son entrée dans le débat général ces dernières années, occupant une part croissante de l’attention des médias, des commentateurs et des décideurs politiques. En effet, outre les recommandations non contraignantes existantes telles que les objectifs de développement durable de 2015, un cadre juridique concret a commencé à émerger dans les économies des États membres à la suite de l’adoption par le Parlement européen de la taxonomie de l’UE en 2020. Avec le besoin croissant d’intégrer les règles de durabilité dans la vie sociale et les activités commerciales, de plus en plus d’industries tentent d’apporter leur contribution à la transition verte – la situation n’est pas différente dans l’industrie financière.

FinTech polonaise : un secteur en pleine croissance

Les plus grandes banques du monde telles que Goldman Sachs, JP Morgan et Wells Fargo publient depuis plusieurs années des rapports sur l’évaluation ESG et de durabilité des activités des entreprises qu’elles financent. En Pologne, l’objectif le plus ambitieux a été fixé par la Bank Ochrony Środowiska, qui prévoit de cesser de financer les entreprises dont les émissions de CO2 sont négatives d’ici 2030. Toutefois, la mise en œuvre de changements à si grande échelle prend du temps : selon le “Green Deal” européen, les économies des États membres ne devraient atteindre la neutralité climatique qu’en 2050. Selon Marek Wadowski, vice-président chargé des finances chez Tauron Polska Energia, l’atteinte de la neutralité climatique dans le seul secteur énergétique polonais nécessitera des investissements de l’ordre de 180 à 200 milliards d’euros. Ainsi, dans les années à venir, la coopération des trois parties sera nécessaire : le secteur financier, le gouvernement et la Commission européenne.

Cependant, les activités des grandes institutions financières concernent principalement les questions d’environnement et de gouvernance d’entreprise, tandis que la responsabilité sociale est abordée par ces institutions de manière indirecte. Cela s’explique à la fois par le manque de contact direct avec les consommateurs de nombre d’entre elles et par la perte de confiance dans le secteur financier après la crise de 2007-2009.

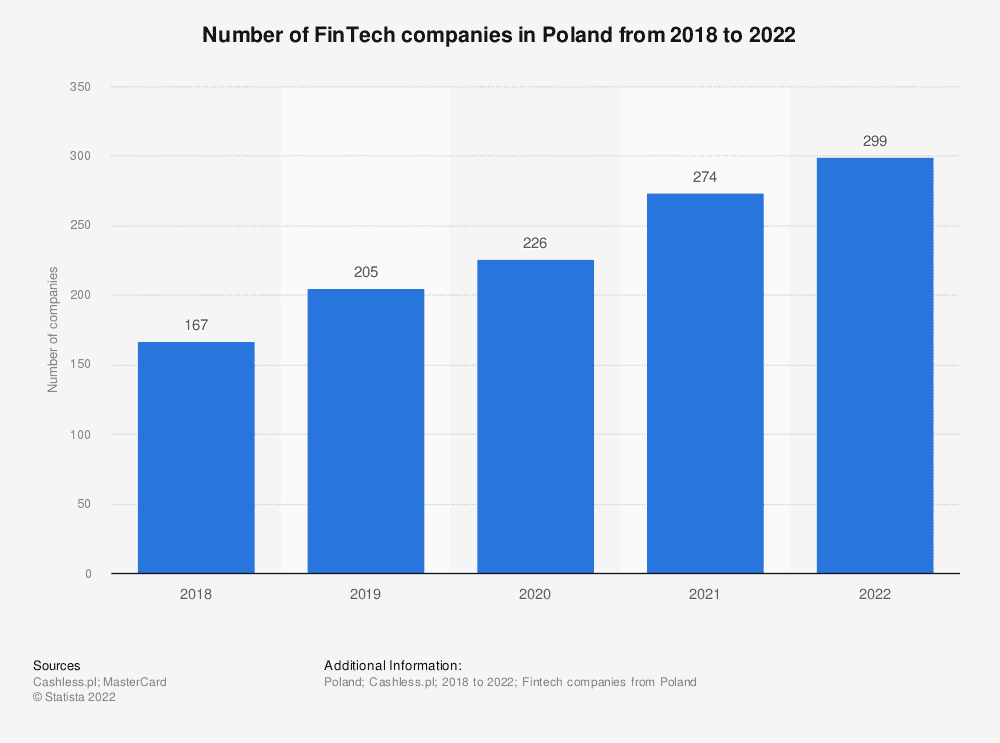

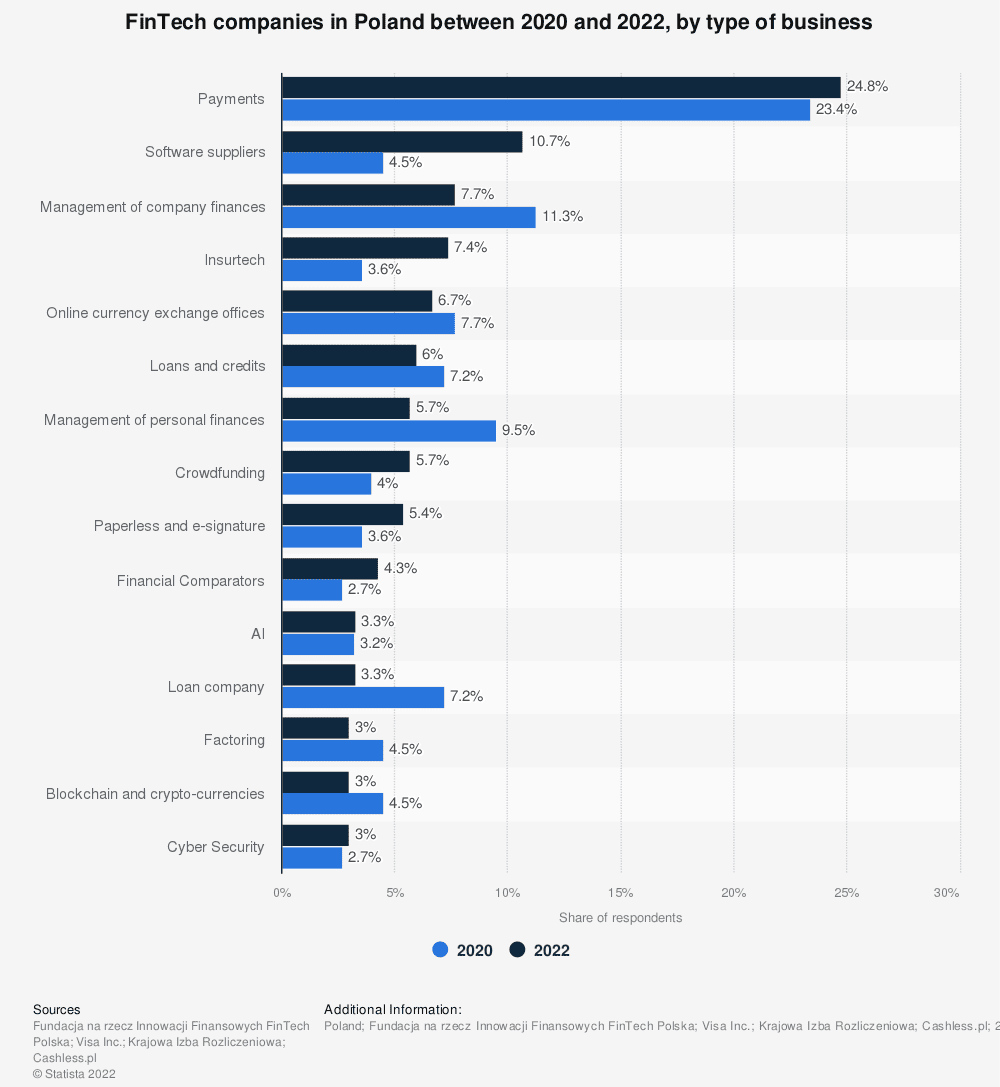

Les FinTechs, dont l’importance dans le secteur financier polonais s’est considérablement accrue au cours des dernières années, peuvent y contribuer. Il s’agit d’entreprises qui combinent des solutions financières et technologiques, en utilisant généralement des canaux en ligne. Selon le rapport “map of Polish fintech 2022”, 299 entreprises de ce type opèrent actuellement en Pologne, plus de la moitié d’entre elles ayant été créées après 2017. Les activités de la plus grande partie d’entre elles (74) concernent principalement le traitement des paiements, mais certaines traitent également de la gestion financière des entreprises, du crowdfunding, de la cybersécurité ou de l’affacturage. L’augmentation de leur importance est le résultat direct de la numérisation croissante de l’économie polonaise – selon une étude de la Fondation Poland Without Cash entre 2016 et 2021, la part des paiements sans numéraire dans l’économie polonaise devrait augmenter d’ici 2020. 2021, la part des paiements sans numéraire dans les transactions de détail est passée de 32 % à 57 % et, de 2017 à 2023, la part du commerce électronique dans le commerce de détail devrait passer de 5,3 % à environ 20 %.

Tendances futures du marché FinTech

Même si, à l’échelle nationale, la part des paiements sans espèces dans les transactions de détail devrait bientôt atteindre son maximum – car la majorité des Polonais (53 %) apprécient le choix entre les paiements en espèces et les paiements sans espèces, selon une étude de l’Institut bancaire de Varsovie – il existe encore une marge de manœuvre importante pour le développement des FinTechs qui offrent des services d’un autre type.

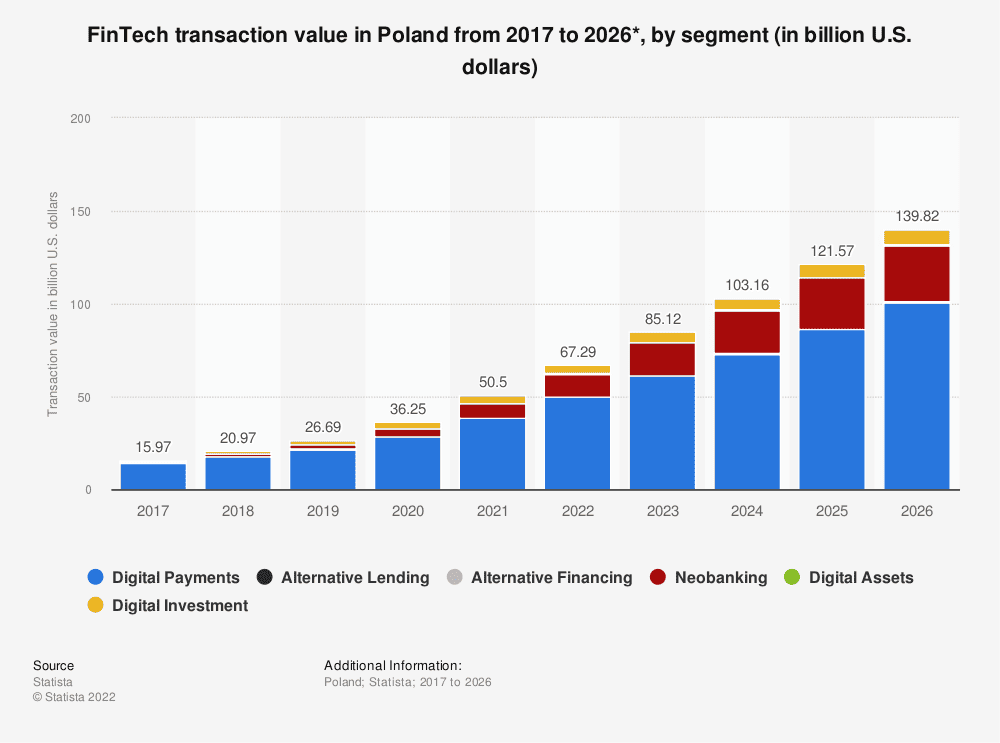

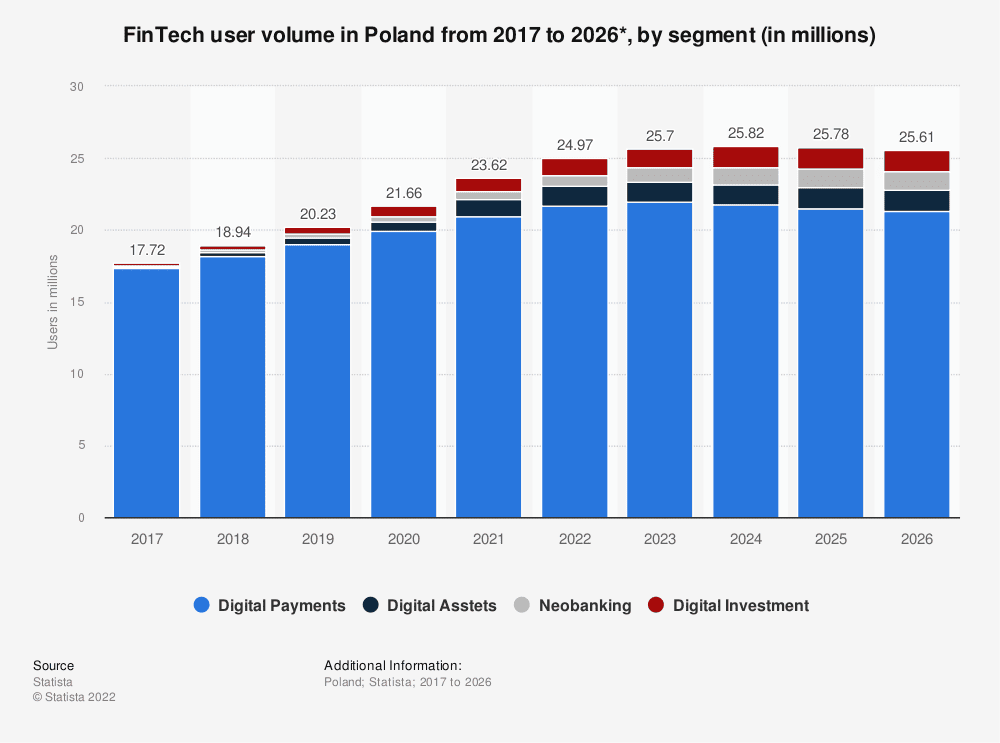

Les projections pour 2026 prévoient un scénario de croissance des transactions FinTech, en particulier pour les paiements numériques et les néobanques. Notamment, cela se produira alors que le marché des FinTech atteindra un maximum de volume d’utilisateurs vers 2024. Cela renforcera probablement la concurrence dans le secteur, car davantage de services seront proposés au même utilisateur unique.

Selon un rapport de la Fondation DigitalPoland, 52 % des Polonais estiment que les investissements et l’épargne qui contribuent à la réalisation des objectifs ESG et ont un impact positif sur le climat et l’environnement devraient produire le même rendement, voire plus, que les investissements qui ne tiennent pas compte des objectifs ESG – un pourcentage qui atteint même 80 % dans la tranche d’âge des 18-34 ans. Parallèlement, en raison de la taxonomie de l’UE et d’autres réglementations dans le secteur financier, il y aura dans les années à venir un nombre croissant d’entreprises conformes aux normes ESG qui seront, pour ainsi dire, “certifiées” par les banques qui les financent. En opérant parmi ces entreprises, les FinTechs pourraient créer des portefeuilles d’actions vertes, d’obligations ainsi que des portefeuilles mixtes, permettant aux consommateurs sensibles à l’environnement d’allouer leur épargne tout en fournissant des financements aux entreprises vertes – combinant ainsi les trois sphères ESG.

D’autres exemples de sphères d’activité FinTech pourraient inclure les signatures électroniques (contribuant aux économies de papier), la gestion du budget d’un ménage (par exemple, en indiquant les possibilités de réduire la consommation d’énergie), l’externalisation des processus informatiques dans le nuage (réduisant l’empreinte carbone grâce aux économies d’échelle) ou l’affectation d’un pourcentage des revenus générés par la publicité à la plantation d’arbres.

De cette manière, les FinTechs durables peuvent devenir un catalyseur des principes ESG dans le secteur financier polonais, en complétant les activités des banques et d’autres grandes institutions. En effet, la diffusion des principes ESG dans la vie quotidienne sera essentielle pour atteindre les objectifs ambitieux du Green Deal européen.