Cette contribution a été présentée à l’origine par Marceli Hazla, membre de Blue Europe, lors de la conférence “Three Seas One Opportunity : Toward a New Intermarium” et a remporté le prix de la meilleure communication pour son point de vue perspicace et documenté.

Introduction

Tout comme le début des années 1990 a été surnommé la “fin de l’histoire”[1], l’agression de la Fédération de Russie contre l’Ukraine le 24 février 2022 a marqué la “fin des vacances de l’histoire”. En peu de temps, l’ensemble de l’Europe a été contraint de revoir ses anciens paradigmes de coopération internationale, tant sur le plan économique que politique. En effet, au cours des trois décennies de mondialisation et d’intégration économique progressives qui ont suivi l’effondrement de l’Union soviétique, les pays de l’UE ont voulu profiter des avantages de la division internationale du travail et de l’externalisation de la production, devenant de plus en plus dépendants des ressources énergétiques russes, des capacités de production chinoises et des semi-conducteurs taïwanais. L’agression russe contre l’Ukraine, qui n’a toujours pas été condamnée par l’Empire du Milieu, a révélé l’ampleur de cette dépendance et contraint le Vieux Continent à rechercher des solutions alternatives. À la lumière de cette analyse, un secteur clé dans lequel l’Union européenne a perdu sa souveraineté économique est l’industrie des semi-conducteurs, qui est actuellement l’épine dorsale des économies modernes. L’objectif de l’analyse sera de juxtaposer ce fait à l’idée de créer un pôle européen de production de semi-conducteurs en Pologne et en Ukraine, qui pourrait apporter une réponse à ce défi.

Dépendances européennes

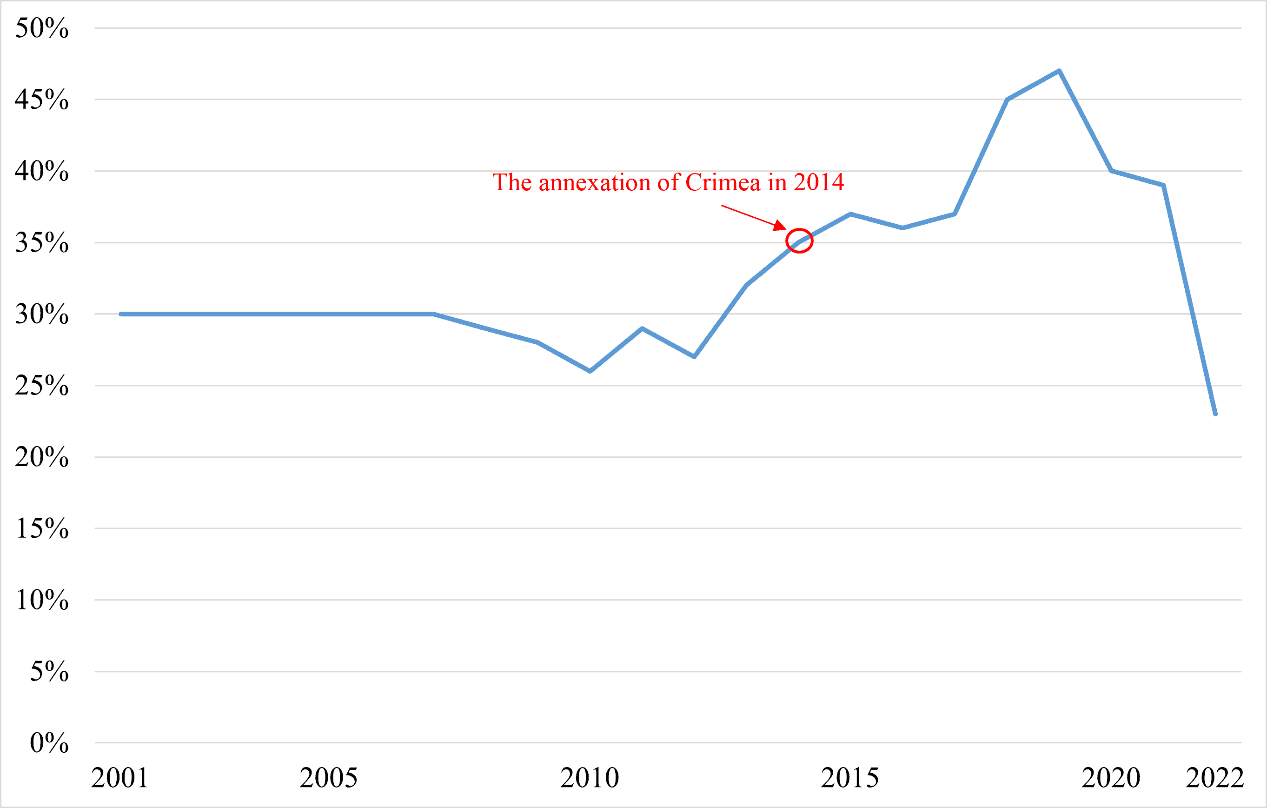

La première question, qui fournit le contexte pour les autres questions abordées dans le texte, est liée à la dépendance de l’Europe à l’égard du gaz russe, car au cours du XXIe siècle, les États membres de l’Union européenne sont devenus de plus en plus dépendants de ce gaz. Entre 2001 et 2019, le pourcentage de la demande totale de gaz des États membres satisfait par Gazprom est passé de 30 % à 47 % – pire encore, cette tendance n’a pas changé, même en 2015, après l’annexion de la Crimée (figure 1). Il n’est pas surprenant qu’en l’absence d’une réponse décisive des pays de l’UE, le président russe Vladimir Poutine ait nourri des ambitions impériales, qui ont culminé avec le lancement d’une invasion le 24 février 2022. Ce n’est qu’à ce moment-là que tous les pays de l’UE ont pris conscience de la gravité de la situation et du degré de dépendance à l’égard des matières premières russes. La Déclaration de Versailles de mars a donc souligné la nécessité de devenir indépendant des ressources énergétiques russes et d’accélérer ainsi le développement des sources d’énergie renouvelables[2].

Figure 1 : Part de la demande de gaz de l’Union européenne satisfaite par l’offre russe, 2001-2022

Source : Agence internationale de l’énergie : Agence internationale de l’énergie, Share of European Union gas demand met by Russian supply, 2001-2022, ” International Energy Agency “, 22.02.2023, https://www.iea.org/data-and-statistics/charts/share-of-european-union-gas-demand-met-by-russian-supply-2001-2022 [consulté le 08.10.2023]

Compte tenu des plans européens visant à atteindre la neutralité climatique d’ici 2050, du développement dynamique des sources d’énergie renouvelables et de la pléthore de fournisseurs alternatifs (y compris les États-Unis, la Norvège, le Danemark, l’Égypte, la Turquie et d’autres), l’abandon du gaz russe est une question de transformation plutôt à court terme. À long terme, il pourrait même contribuer à accroître la compétitivité des économies de l’UE[3]. Par conséquent, même s’il est relativement facile de résoudre ce problème, cette question a été une sorte de facteur de sensibilisation, grâce auquel la perte de l’indépendance économique de l’UE a commencé à être largement débattue[4].

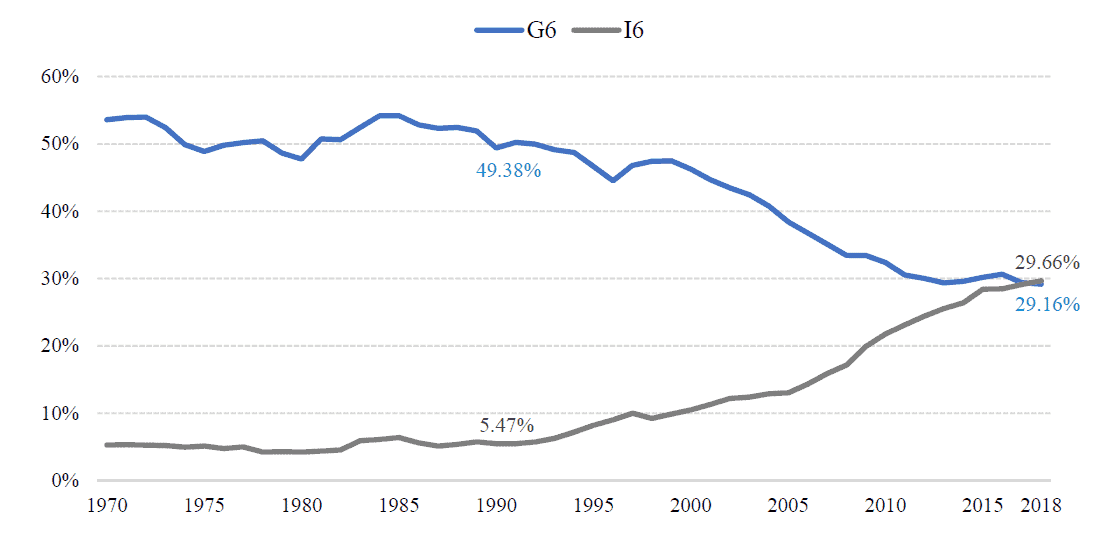

Le second problème, cependant, est déjà plus important dans ses implications, étant donné le temps plus long nécessaire pour le modifier, à savoir la dépendance à l’égard des capacités de production chinoises et des semi-conducteurs taïwanais. Depuis les années 1990, un nombre croissant d’économies en voie de rattrapage ont commencé à s’industrialiser, profitant d’avantages concurrentiels internationaux sous la forme de faibles coûts de main-d’œuvre, tandis que les pays développés ont accéléré la désindustrialisation et la servitisation de leurs économies[5]. Les pays de l’Union européenne se sont également empressés de récolter les fruits de la division internationale du travail et de l’externalisation de la production, cédant une grande partie de leur souveraineté industrielle aux pays en développement, en particulier à la Chine. En conséquence, entre 1990 et 2018, la part des pays du G6 dans la production industrielle mondiale a chuté de 49,38 % à 29,16 %, tandis que la part des pays du I6 (abréviation de “Industrialising Six”, à savoir la Chine, l’Inde, l’Indonésie, la Corée, la Thaïlande et la Pologne) est passée de 5,47 % à 29,66 % (figure 2).

Figure 2 : Part des pays du G6 et des I6 dans la production industrielle mondiale, 1970-2018

Source : M. Hązē : M. Hązła & E. Mińska- Struzik, How to assess economic progress in the era of discontinuity, “Global Policy” 2023, no 14, pp. 331-348, https://doi. org/10.1111/1758-5899.13180

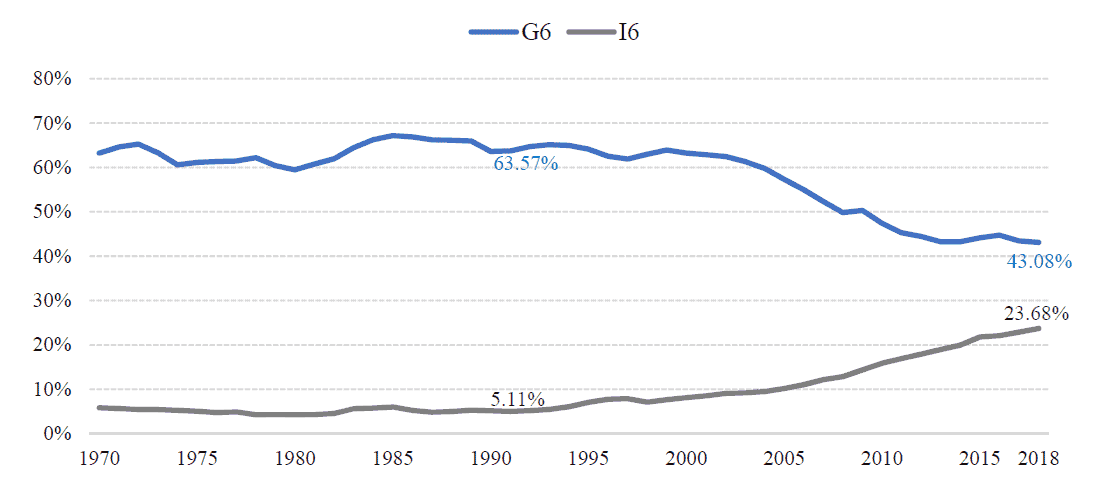

Cela s’est traduit par une augmentation tout aussi impressionnante de la part des économies en voie d’industrialisation dans le PIB mondial au cours de la même période, en grande partie au détriment des économies développées. Entre 1990 et 2018, la part des pays du G6 dans le PIB mondial a chuté de 63,57 % à 43,08 %, tandis que celle des pays de l’I6 est passée de 5,11 % à 23,68 %. La Chine est à l’origine de la plupart de ces changements, sa part dans le PIB mondial étant passée de 3,1 % à 16 % entre 1970 et 2018 (figure 3).

Figure 3 : Part des pays du G6 et de l’I6 dans le PIB mondial, 1970-2018

Source : M. Hązła & E. Mińska- Struzik, How to assess economic progress in the era of discontinuity, “Global Policy” 2023, no 14, pp. 331-348, https://doi. org/10.1111/1758-5899.13180

La Chine joue donc désormais un rôle clé dans les chaînes de valeur mondiales. Entre 1978 et 2021, sa part dans le total des exportations mondiales de marchandises est passée de 0,8 % à 15,1 %, ce qui est actuellement le taux le plus élevé au monde et représente presque le double de la part des États-Unis (7,9 %), qui occupent la deuxième place[6]. Selon de nombreux auteurs, la guerre commerciale entre les États-Unis et la Chine a constitué un tournant décisif dans la perception de cette question. Depuis lors, la Chine a commencé à défier l’hégémonie américaine de manière plus décisive et plus ouverte, et elle aspire à atteindre la suprématie technologique. Pour y parvenir, elle devra toutefois dominer le marché des semi-conducteurs, qui constitue aujourd’hui l’épine dorsale des économies modernes[7].

Le rôle crucial des micropuces dans l’économie mondiale contemporaine

En raison de la fréquence de leur utilisation, les micropuces sont essentielles au fonctionnement d’industries telles que l’informatique, les télécommunications, les produits blancs, la banque et la finance, la cybersécurité, les services de santé, les transports, l’énergie, l’industrie, la défense et bien d’autres encore[8]. Par exemple, en raison des blocages liés à la pandémie en 2020, les retards de 20 à 52 semaines dans les livraisons de puces électroniques ont entraîné une baisse de la valeur des exportations mondiales de plusieurs centaines de milliards de dollars. Néanmoins, la valeur du marché mondial des semi-conducteurs a augmenté de 6,6 % en 2020, malgré une baisse de 3,5 % du PIB mondial[9]. Le contrôle de la production de puces permet donc d’exercer une influence économique importante sur l’économie mondiale, désormais plus importante encore que celle du pétrole. Ceci est d’autant plus risqué que la production de puces se caractérise par des niveaux de concentration très élevés[10].

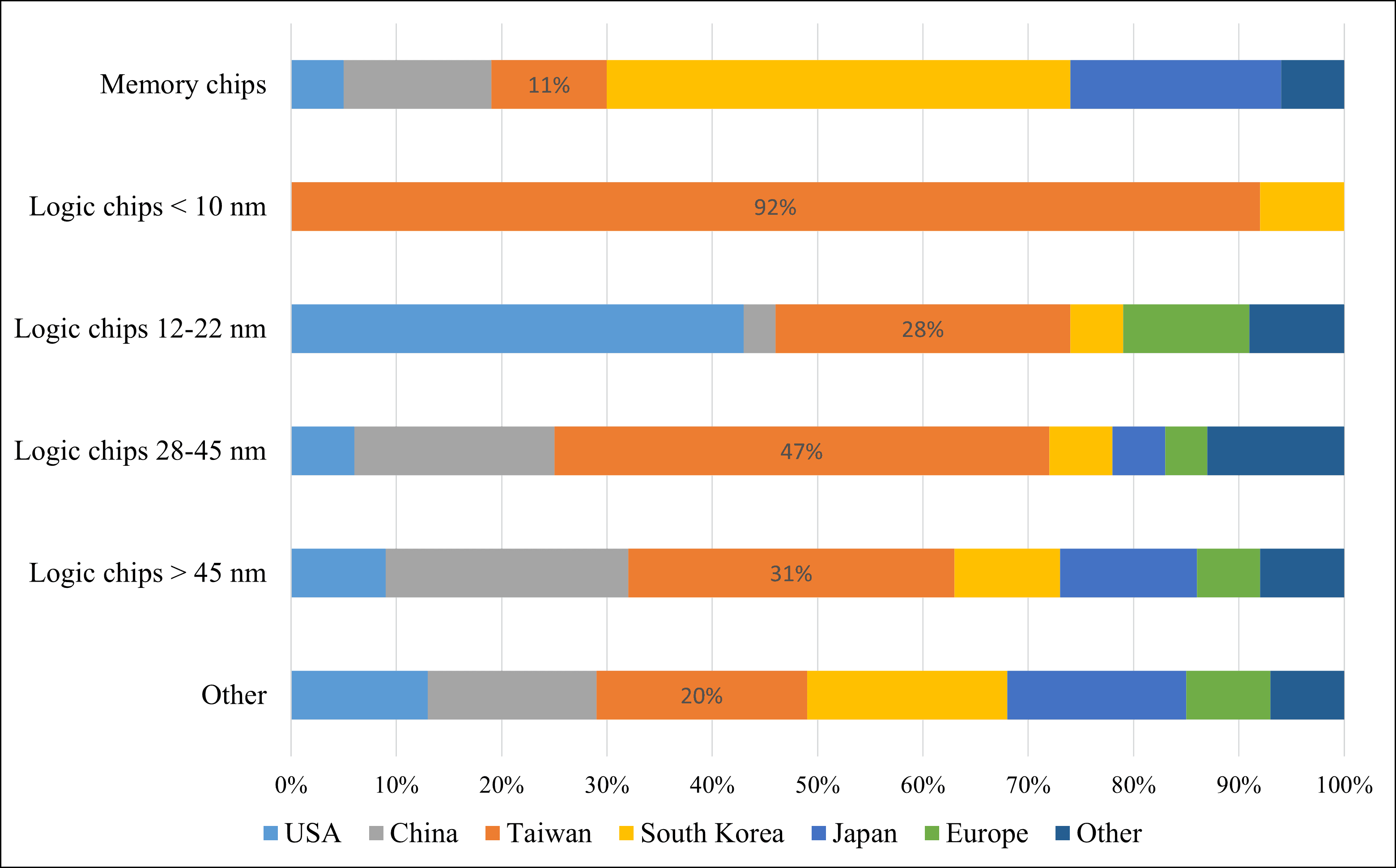

Les États membres de l’UE représentent 20 % de la demande mondiale de micropuces, alors que leur part dans la production mondiale n’est que de 8 %. En particulier, les puces logiques <10nm les plus avancées sur le plan technologique constituent un point névralgique, la production ayant lieu presque exclusivement à Taïwan (92 %)[11] (figure 4). Compte tenu des tensions croissantes autour de Taïwan et des projets chinois visant à “être prêt au combat pour envahir” cette “province voyou” d’ici 2027, l’Union européenne est confrontée au risque d’une rupture des chaînes d’approvisionnement stratégiques et, par conséquent, à une dépendance économique croissante à l’égard de la Chine. Ces problèmes se reflètent dans la stratégie visant à faire passer la part européenne de la production mondiale de semi-conducteurs de 9 % à 30 % d’ici 2030[12].

Figure 4 : Production mondiale de circuits intégrés par région, 2019

Source : A. Varas, R. Varas : A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, p. 35.

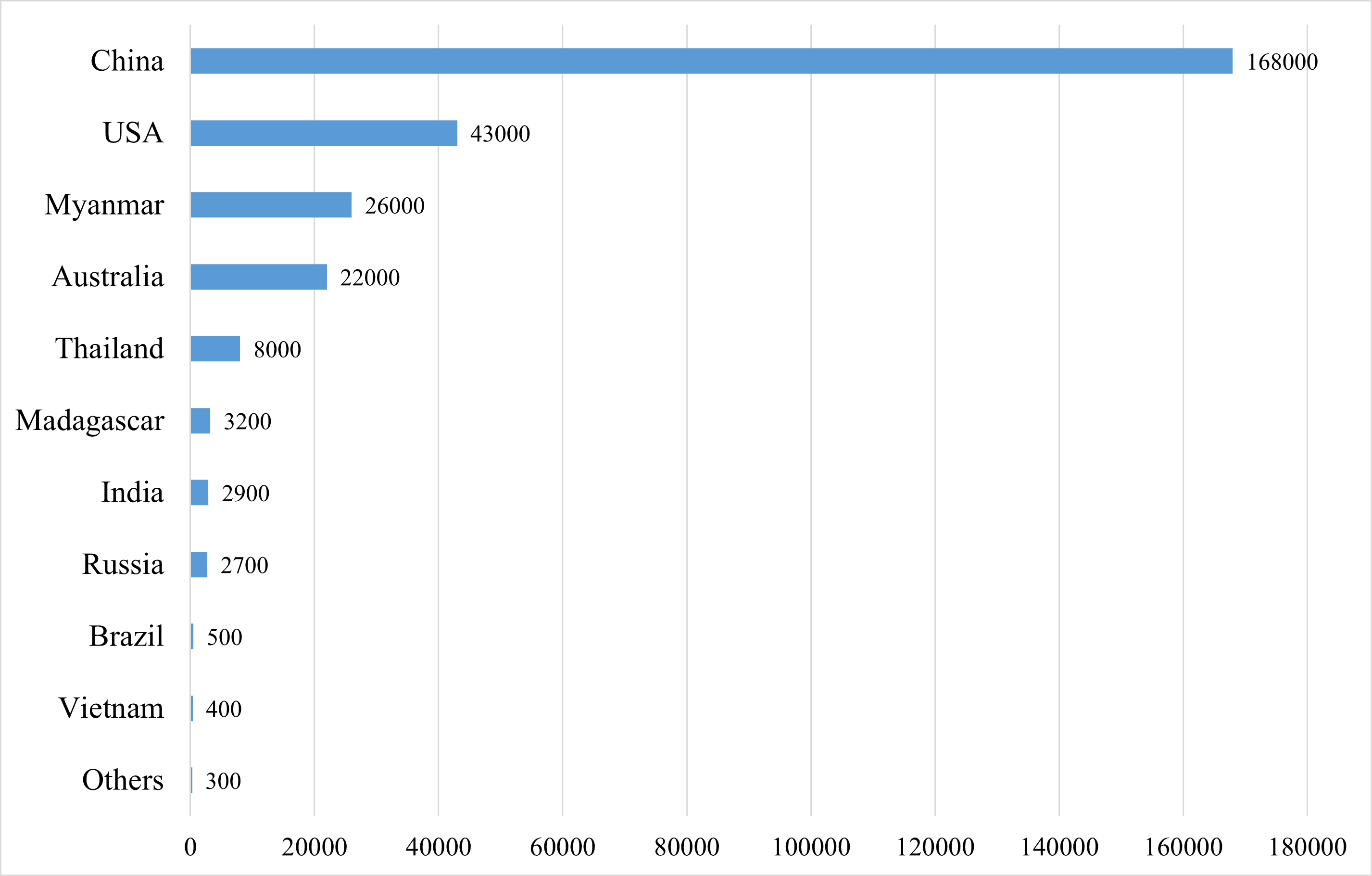

Malheureusement, la production de puces électroniques et d’autres produits de haute technologie est impossible sans l’accès à des matières premières essentielles. En particulier, les métaux des terres rares (un groupe de 17 éléments chimiques ; 15 lanthanides, le scandium et l’yttrium) sont actuellement utilisés dans de nombreuses industries de haute technologie, telles que la production de lasers, d’aimants, de puces, de catalyseurs, de technologies satellitaires ou de systèmes de communication avancés, ce qui les rend essentiels au développement des économies numériques ainsi qu’à la réalisation de la transition verte[13]. Le monde dépend fortement de la Chine pour leur extraction – en 2021, elle représentait 60 % de la production mondiale, tandis que les États-Unis n’en extrayaient que 15 % (figure 5). Les pays d’Asie et d’Océanie sont responsables du reste, ce qui signifie que les économies européennes dépendent uniquement des importations.

Figure 5 : Production mondiale de terres rares (Mt), 2021

Source : base de données de l’US Geological Survey, Base de données de l’US Geological Survey, https://www.usgs.gov/ [consulté le 07.10.2023].

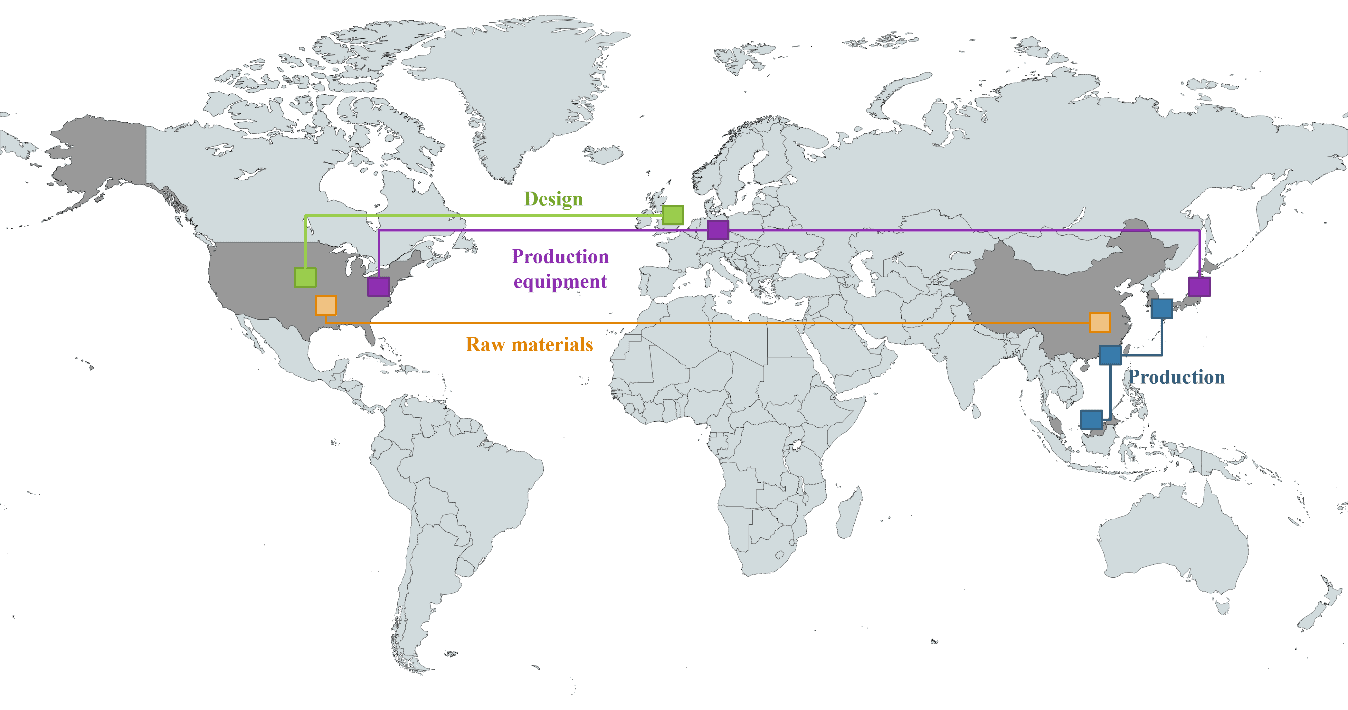

Par conséquent, comme le montre la figure 6, qui présente les principaux maillons de la chaîne de valeur de l’industrie mondiale des semi-conducteurs, le principal obstacle pour l’Europe est le manque d’accès aux matières premières, qui sont actuellement extraites presque exclusivement en Chine et aux États-Unis, comme nous l’avons vu plus haut.

Figure 6 : Chaînes de valeur mondiales de l’industrie des semi-conducteurs

Source : MapChart : MapChart, https://www.mapchart.net/europe.html [consulté le 07.10.2023].

Une coopération plus étroite avec l’Ukraine peut-elle résoudre les problèmes de l’Europe ?

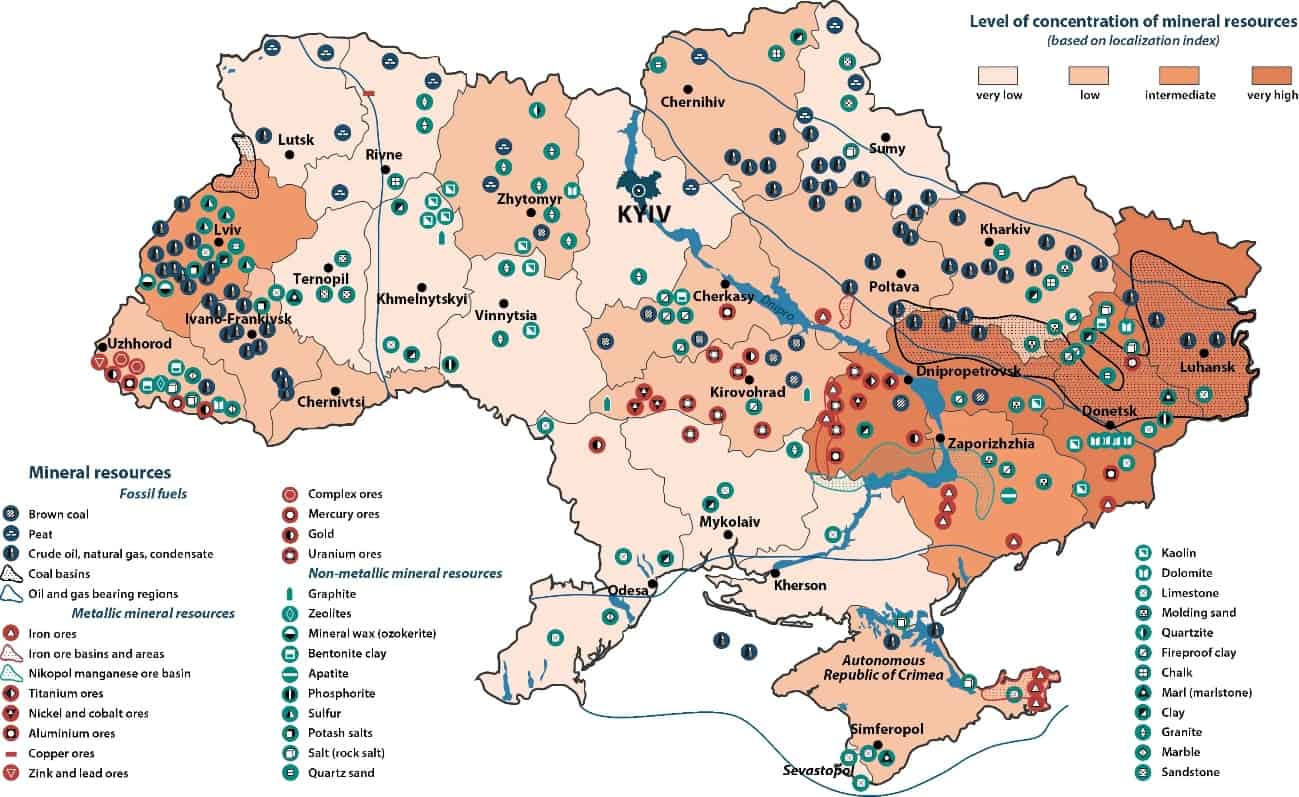

C’est pourquoi une coopération économique plus étroite avec l’Ukraine après la guerre pourrait potentiellement être la réponse aux problèmes susmentionnés. En effet, l’Ukraine dispose de réserves de métaux de terres rares, dont la valeur totale est estimée entre 3 000 et 11 500 milliards de dollars, ce qui en fait la quatrième économie mondiale (et la première d’Europe) en termes de valeur des gisements et lui ouvre la possibilité de devenir une “superpuissance des matières premières”[14]. Ces gisements comprennent également d’importants gisements de lithium, qui est l’élément le plus important utilisé dans les technologies “vertes” telles que l’énergie photovoltaïque, les batteries lithium-ion et l’infrastructure des technologies de l’information et de la communication. De même, cela permet d’avancer la thèse selon laquelle le maintien du contrôle territorial de Donetsk et de Lougansk est un objectif encore plus important sur le plan stratégique pour l’Ukraine que la reconquête de la Crimée, étant donné leur plus forte concentration en ressources minérales (figure 7)[15].

Figure 7 : Gisements de ressources naturelles en Ukraine

Source : R. Muggah : R. Muggah, Russia’s Resource Grab in Ukraine, “Foreign Policy”, 28.04.2022, https://foreignpolicy.com/2022/04/28/ukraine-war-russia-resources-energy-oil-gas-commodities-agriculture/ [consulté le 07.10.2023].

En mars 2023. La Banque mondiale a estimé à 411 milliards USD la valeur totale des dommages causés jusqu’à présent en Ukraine par l’invasion russe. Cela signifie qu’après la fin de la guerre, l’économie ukrainienne devra se reconstruire en profondeur[16]. En effet, la dévastation fournit un prétexte pour la transformation d’anciens secteurs tels que l’agriculture, l’énergie et l’industrie lourde vers les normes européennes. Dans ce contexte, l’une des questions les plus importantes des prochaines années sera celle de l’adhésion potentielle de l’Ukraine à l’Union européenne. En signe de soutien politique, l’Ukraine s’est vu accorder le statut de candidat officiel en juillet 2022[17], marquant ainsi la première avancée significative sur cette question (en juin 2022, l’Ukraine est également devenue partenaire de l’initiative des trois mers[18]). Par exemple, pour la Pologne, la République tchèque, la Slovaquie et les États baltes admis dans l’UE en 2004, le processus d’intégration étroite dans les marchés de l’UE a commencé dès 2000, à la suite des dispositions des accords d’association et des investissements d’ajustement[19].

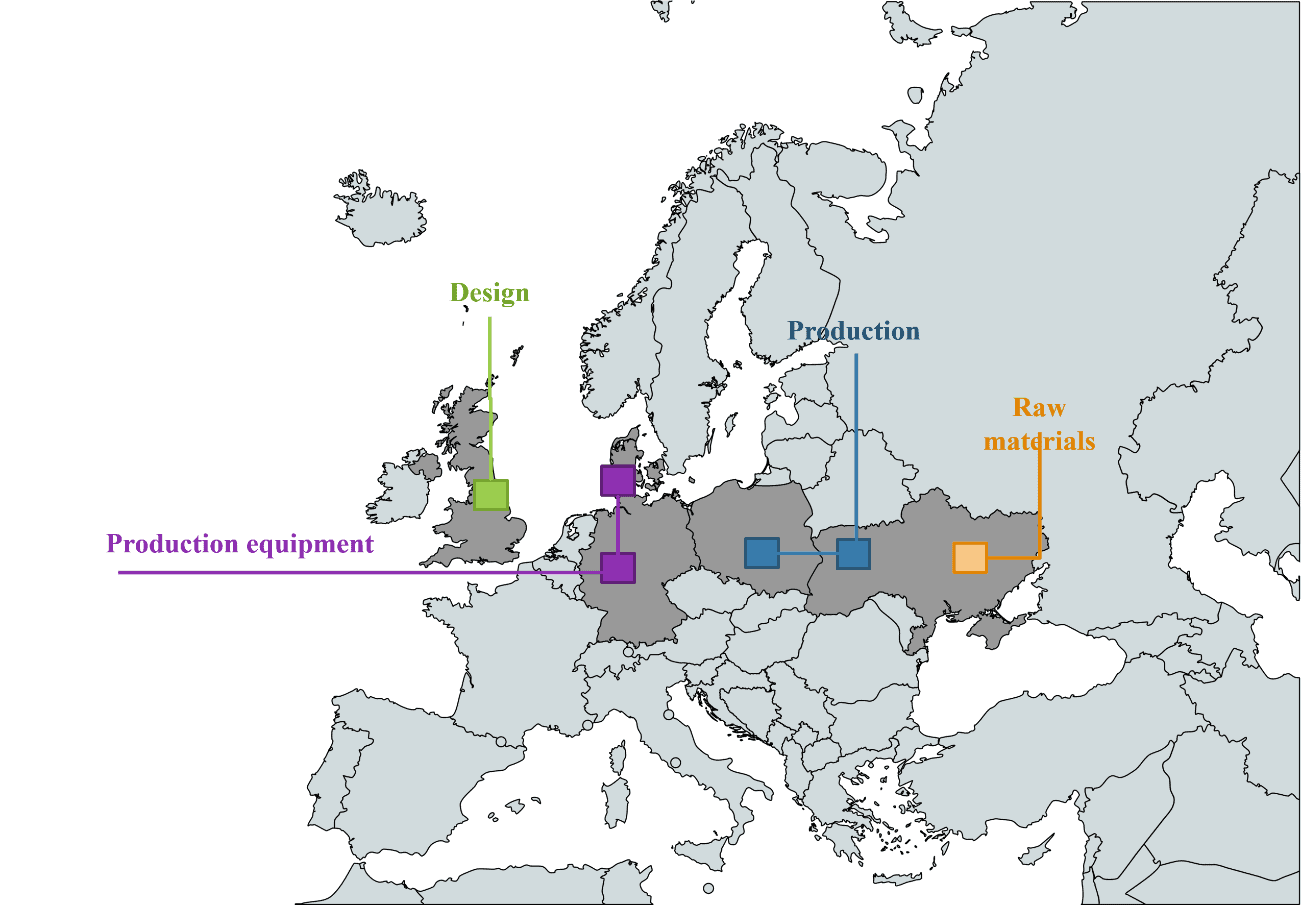

La Pologne aurait donc un rôle important à jouer à cet égard, elle qui, grâce à l’aide considérable qu’elle a apportée à l’Ukraine pendant la guerre, est devenue son alliée stratégique et un pays dont les efforts ont été reconnus par la communauté internationale[20]. Avec des coûts encore inférieurs à la moyenne de l’UE, la Pologne reste un lieu attractif pour de nouveaux investissements – et en même temps, en raison de son retard économique relatif, elle n’a pas encore été touchée par les problèmes de désindustrialisation qui se sont généralisés dans les pays d’Europe de l’Ouest depuis les années 1990. Elle pourrait ainsi devenir le chef de file d’une initiative visant à promouvoir la création d’un pôle européen de production de semi-conducteurs sur le territoire de la Pologne et de l’Ukraine. La figure 8 montre un exemple de la configuration que pourrait prendre une chaîne de valeur européenne des semi-conducteurs.

Figure 8 : Une vision de la chaîne de valeur européenne des semi-conducteurs

Source : MapChart, https://www.mapchart.net/europe.html [consulté le 07.10.2023].

Ce serait également un bon moyen de reconstruire équitablement l’économie ukrainienne, en évitant qu’elle ne soit traitée comme un réservoir de matières premières. L’adhésion de l’Ukraine à l’Union européenne entraînerait également un déplacement du centre de gravité de la Communauté de l’Allemagne vers la Pologne, ce qui pourrait étendre et renforcer sa position en tant que centre économique et logistique[21]. Par conséquent, l’importance de la région de l’initiative des trois mers, dont les membres seront en mesure de fournir une infrastructure industrielle complémentaire dans le secteur de la haute technologie d’importance stratégique, augmenterait également[22]. Cela permettrait d’accroître la sécurité des chaînes d’approvisionnement européennes dans l’industrie des semi-conducteurs et donc la sécurité économique du continent – tout en représentant une opportunité pour la reconstruction et le développement de l’économie ukrainienne, et en ouvrant un nouveau chapitre dans l’histoire d’une Ukraine indépendante.

Références

- F. Fukuyama, ” La fin de l’histoire”, “The National Interest” 1989, n° 16, p. 3-18. ↑

- Union européenne, Réunion informelle des chefs d’État ou de gouvernement. Déclaration de Versailles, 11.03.2022, https://www.consilium.europa.eu/media/54773/20220311-versailles-declaration-en.pdf [consulté le 08.10.2023]. ↑

- L. Alden, Jak kryzys energetyczny zmienia świat, “Układ Sił” 2022, no. 37, pp. 2-5. ↑

- M. Ruta, How the war in Ukraine is reshaping world trade and investment, ” World Bank Blogs “, 03.05.2022, https://blogs.worldbank.org/developmenttalk/how-war-ukraine-reshaping-world-trade-and-investment [consulté le 07.10.2023]. ↑

- R. Baldwin, The Globotics Upheaval : Globalization, Robotics, and the Future of Work, Oxford 2019, pp. 53-86. ↑

- A Nicita, C. Razo, Chine : The rise of a trade titan, ” UNCTAD News “, 27.04.2021, https://unctad.org/news/china-rise-trade-titan [consulté le 07.10.2023]. ↑

- M. Martina, D. Brunnstrom, Le chef de la CIA met en garde contre la sous-estimation des ambitions de Xi à l’égard de Taïwan, ” Reuters “, 03.02.2023, https://www.reuters.com/world/cia-chief-says-chinas-xi-little-sobered-by-ukraine-war-2023-02-02/ [consulté le 07.10.2023]. ↑

- C. Miller, Chip War. The Fight for the World’s Most Critical Technology, New York 2022, pp. 298-352. ↑

- I. King, D. Wu, D. Pogkas, How a Chip Shortage Snarled Everything From Phones to Cars, “Bloomberg”, 29.03.2021, https://www.bloomberg.com/graphics/2021-semiconductors-chips-shortage/ [consulté le 08.10.2023]. ↑

- C. Miller, op.cit. ↑

- A. Varas, R. Varadarajan, R. Palma, J. Goodrich, F. Yinug, Strengthening the Global Semiconductor Supply Chain in an Uncertain Era, New York 2021, p. 35 ↑

- Kearney. Europe’s urgent need to invest in a leading-edge semiconductor ecosystem, Atlanta 2021, p. 24. ↑

- H. Kozieł, Metale ziem rzadkich. Wąskie gardło cywilizacji cyfrowej, “Rzeczpospolita”, 18.02.2022, https://www.rp.pl/plus-minus/art35711091-metale-ziem-rzadkich-waskie-gardlo-cywilizacji-cyfrowej [consulté le 07.10.2023]. ↑

- M. Brewster, Gaz naturel, minéraux de terres rares : What’s at stake for Ukraine in the territory Russia is trying to conquer, “CBC News”, 27.05.2022, https://www.cbc.ca/news/politics/natural-resources-ukraine-war-1.6467039 [consulté le 07.10.2023]. ↑

- Agence internationale de l’énergie, Profil énergétique de l’Ukraine : Energy security, ” Agence internationale de l’énergie “, https://www.iea.org/reports/ukraine-energy-profile/energy-security [consulté le 08.10.2023]. ↑

- S. Blank, Rebuilding Ukraine the right way, ” Atlantic Council “, 08.01.2023, https://www.atlanticcouncil.org/blogs/ukrainealert/rebuilding-ukraine-the-right-way/ [consulté le 07.10.2023]. ↑

- Conseil européen, Politique d’élargissement de l’UE : Ukraine, https://www.consilium.europa.eu/en/policies/enlargement/ukraine/ [consulté le 08.10.2023]. ↑

- Institut d’Europe centrale, L’initiative des trois mers après le sommet de Riga : un nouveau statut de coopération avec l’Ukraine et le soutien des États-Unis, ” Institut d’Europe centrale “, 24.06.2022, https://ies.lublin.pl/en/comments/the-three-seas-initiative-after-the-riga-summit-a-new-status-of-cooperation-with-ukraine-and-the-support-of-the-united-states/ [consulté le 08.10.2023]. ↑

- M. Hązła, Czy Unia Europejska powinna stać się federacją ?, “Społeczeństwo i Polityka” 2021, no. 3/68, pp. 67-68 ↑

- PolskieRadio, La Pologne aidera à reconstruire l’Ukraine après la fin de la guerre : le vice-PM, ” Polskie Radio “, 09.05.2022, https://www.polskieradio.pl/395/9766/Artykul/2954748,Poland-will-help-rebuild-Ukraine-after-war-ends-deputy-PM [consulté le 08.10.2023]. ↑

- R. Bossong, O. Geden, A. Härtel, R. Kempin, K.O. Lang, B. Lippert, C. Luden, N. Ondarza, B. Rudloff, L’éventuelle adhésion de l’Ukraine à l’UE et ses conséquences, ” Stiftung Wissenschaft und Politik “, 22.07.2022, https://www.swp-berlin.org/en/publication/ukraines-possible-eu-accession-and-its-consequences [consulté le 08.10.2023]. ↑

- Président de la République de Pologne, Déclaration du septième sommet de l’Initiative des trois mers, ” President.pl “, 20.06.2022, https://www.president.pl/news/declaration-of-the-seventh-three-seas-initiative-summit,55642 [consulté le 08.10.2023]. ↑