În ciuda experiențelor dificile legate de guvernanța monedei euro, în special în timpul crizei financiare, regulile de aderare la uniunea monetară au rămas în esență neschimbate de la început, iar Croația a urmat calea de aderare la zona euro, așa cum este prevăzută în Tratatul de la Maastricht.

Croația este cea de-a 20-a țară care a decis să se alăture clubului euro, înlocuindu-și propria monedă cu moneda unică europeană. Alegerea Croației o urmează pe cea a celorlalți nou intrați: Lituania (2015), Letonia (2014), Estonia (2011), Slovacia (2009), Malta și Cipru (2008) și Slovenia (2007). În prezent, există aproape 340 de milioane de cetățeni europeni care trăiesc cu moneda unică.

Banca Centrală Europeană și Comisia Europeană publică rapoarte de convergență cel puțin o dată la doi ani pentru a evalua măsura în care țările UE care doresc să adere la euro respectă criteriile menționate anterior și alte aspecte relevante pentru integrarea și convergența economică.

În perioada 2014-2020, evaluările de convergență ale Croației au arătat că această țară a îndeplinit condițiile privind inflația și rata dobânzii, dar nu și criteriile privind finanțele publice, apartenența la MCS sau compatibilitatea legislativă. În iunie 2022, ultimele obstacole în calea aderării la euro au fost înlăturate: raportul de convergență al Comisiei a constatat că Croația îndeplinea cerințele pentru adoptarea monedei euro, cu excepția unui nivel mai ridicat al datoriei.[1]

După ce Consiliul European a susținut intrarea Croației în uniunea monetară în cadrul reuniunii de la sfârșitul lunii iunie, miniștrii de finanțe din zona euro au oferit aprobarea oficială la 12 iulie 2022. Cursul de schimb pentru Kuna la euro a fost stabilit la 7,53450 la 1, iar data adoptării oficiale a fost stabilită la 1 ianuarie 2023.

Contextul politic pentru adoptarea monedei euro

Istoria îndelungată a neîncrederii în moneda națională datează din anii 1980, o perioadă de inflație semnificativă în Iugoslavia, în timpul căreia companiile și familiile foloseau marca germană ca metodă de plată și unitate de cont informală. De la crearea sa în 1994, moneda Croației, Kuna, a utilizat D-Mark și Euro ca punct de comparație. De exemplu, costurile pentru proprietăți imobiliare, automobile și cazare sunt frecvent cotate în euro. În plus, majoritatea depozitelor persoanelor fizice și juridice sunt deja deținute în euro, la fel ca și peste două treimi din datorii.

“Euroizarea” de facto a unor porțiuni mari din economia croată a jucat un rol crucial în contracararea argumentului devalorizării competitive împotriva aderării la euro – și anume, faptul că abilitatea de a scădea valoarea monedei naționale poate fi un instrument util pentru a crește competitivitatea pe termen scurt.

În tandem cu apariția unei economii croate a serviciilor, axată pe turism (care reprezintă o cincime din PIB-ul țării), s-a creat un climat economic în care statul croat deținea controlul total asupra monedei sale. Această paradigmă devine din ce în ce mai des menționată ca fiind depășită.[2]

În ultimii ani, aderarea la euro a devenit politica oficială a guvernului. De-a lungul acestei perioade, politicienii și bancherii centrali croați au încadrat aderarea la zona euro ca fiind un pas crucial pentru integrarea națiunii în nucleul UE și pentru asigurarea dezvoltării economice viitoare.[3]

Potrivit unui sondaj Eurobarometru realizat în 2022,[4] o majoritate consistentă de 55% din populația croată susține introducerea monedei euro. În special, industria turismului are mari speranțe în ceea ce privește moneda unificată, care ar minimiza taxele de conversie pentru vizitatorii din Croația.

Cu toate acestea, același sondaj arată că 49% dintre croați se tem că euro ar avea efecte negative asupra națiunii lor, în timp ce doar 45% consideră că va avea efecte benefice în general. Această statistică este cu atât mai remarcabilă cu cât evaluarea s-a deteriorat drastic în ultimul an.

În 2021, doar 40% dintre croați se temeau de efectele negative ale aderării la Euro, în timp ce 56% anticipau efecte benefice. În timp ce conducerea politică a Croației își păstrează speranța în ceea ce privește șansele țării de a adopta euro, abia o treime din populație consideră că națiunea este bine pregătită pentru a intra în zona euro. Iar 81% sunt îngrijorați de faptul că adoptarea monedei euro ar duce la creșterea costurilor.

Această ambivalență crescândă cu privire la aderarea la Euro reflectă cu siguranță, în parte, sănătatea economiei locale. În perioada inițială a pandemiei, când turismul aproape că s-a oprit, Croația a suferit o lovitură economică extraordinară. În plus, ca urmare a conflictului rusesc în curs de desfășurare împotriva Ucrainei și a creșterii prețurilor, națiunea suferă în prezent de incertitudine.

Motive economice pentru aderarea la euro

Pentru a înțelege motivele care l-au făcut pe Zagabria să fie interesat de acest demers, să analizăm care era scenariul așteptat pentru economia croată, evidențiind care erau avantajele și dezavantajele anticipate ale aderării la euro pentru Croația: o țară cu aproape 4 milioane de locuitori și cu un PIB dependent în mare măsură de turism, cu o configurație geografică de pod între est și vest.

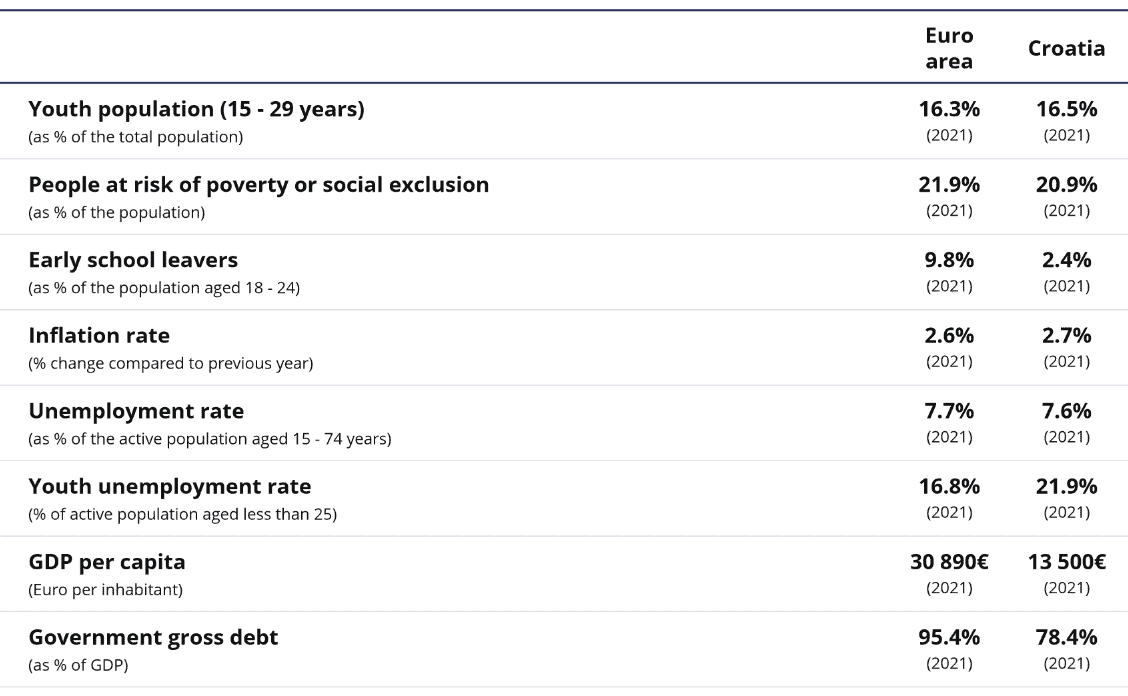

După cum se poate observa în tabelul de mai jos, Croația este bine plasată pentru participarea la moneda unică și pentru o ancorare solidă în societățile occidentale. În primul rând, se remarcă o datorie publică “scăzută”, cu un raport datorie/PIB de 78% și mult sub media zonei euro (95%). Statisticile sociale sunt bine reprezentate de nivelul scăzut al abandonului școlar, care este însoțit de indicatori privind șomajul, sărăcia și populația tânără care se încadrează în media zonei euro.

Un PIB pe cap de locuitor care este încă considerabil de scăzut, confirmă faptul că întărirea legăturilor cu moneda unică este văzută cu speranța unei creșteri, care va fi cu siguranță susținută de legăturile comerciale puternice pe care Croația le are cu Europa, de unde sunt direcționate două treimi din exporturi și de unde provin trei sferturi din importuri.

Sursa: Eurostat, 2023

Opțiunea guvernului croat în direcția consolidării legăturilor cu moneda europeană a rezultat dintr-o analiză pozitivă a costurilor și beneficiilor, reprezentând o provocare politică ce merită sprijinul celorlalte țări partenere. Economia croată trebuie să se confrunte atât cu avantaje, cât și cu dezavantaje.

Principalele “costuri” preconizate în urma adoptării monedei euro

Cel mai important cost este cu siguranță pierderea autonomiei monetare din partea băncii naționale, care nu mai alege rata dobânzii și cantitatea de bani ideale pentru nevoile economiei locale. Costul provine din ipoteza că există diferențe structurale mari între finanțele publice ale țărilor și că rata dobânzii stabilită de BCE, deși valabilă pentru “media” țărilor europene, nu este ideală pentru cazurile naționale individuale. În orice caz, este important de spus că respectarea criteriilor de admitere a apropiat considerabil finanțele publice ale țărilor care au intrat în moneda unică și că însăși apartenența la Uniunea Europeană a favorizat o convergență considerabilă a ciclurilor economice ale țărilor partenere.

În anii 1980 și 1990, ciclurile economice naționale erau profund diferite, cu țări care aveau nevoie de politici monetare restrictive alături de țări care urmăreau politici monetare expansive, astăzi asistăm în schimb la o convergență remarcabilă, compatibilă cu utilizarea unei monede unice și a unei politici monetare unice. Integrarea economică și globalizarea au modelat lent țările partenere, încurajând convergența acestora către modele economice și sociale mai similare.

Un alt “cost” important se referă la posibilitatea de a devaloriza moneda pentru a obține avantaje în materie de competitivitate a prețurilor pe piețele internaționale. Cu toate acestea, este important de remarcat faptul că ciclul creat de devalorizare, care îmbunătățește temporar exporturile doar pentru a se reflecta imediat după aceea prin creșterea prețurilor de import, ar putea genera costuri de producție mai mari și, astfel, ar putea anula avantajele anterioare la export.

Cu toate acestea, există exemple în care devalorizarea s-a dovedit a genera, de fapt, beneficii substanțiale pe termen lung, unul dintre acestea fiind devalorizarea lirei: odată cu criza monetară din 1992, exporturile au câștigat o competitivitate considerabilă a prețurilor, care nu a fost redusă ulterior din cauza acordului privind costurile forței de muncă din iulie 1993. Atunci când guvernul a definit creșterile salariale viitoare în funcție de inflația preconizată și nu în funcție de inflația suferită de lucrători (care a fost mai mare), pierderea temporară a puterii reale de cumpărare a salariaților a menținut ridicată competitivitatea companiilor italiene la nivel internațional.

Beneficiile preconizate în urma adoptării monedei euro

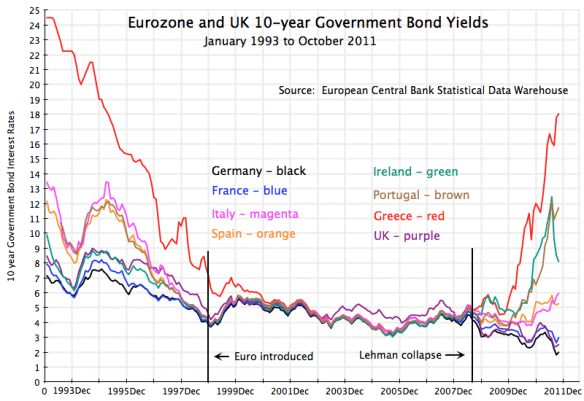

Să aruncăm acum o privire asupra beneficiilor așteptate pentru economia croată, care sunt foarte asemănătoare cu cele de care s-au bucurat primele țări din Uniunea Monetară în ianuarie 1999: cel mai important și mai pozitiv impact este cu siguranță cel asupra ratelor dobânzilor la datoria publică. Rata dobânzii pe care un economist dorește să o obțină de la un titlu de datorie suverană, cotat pe piețele internaționale, depinde în principal de trei factori importanți.

Primul este rata dobânzii “de bază” de pe piața internațională, care derivă din conjunctura macroeconomică și monetară: o variabilă exogenă care prezintă perioade cu rate (relativ) scăzute care alternează cu perioade cu rate (relativ) ridicate.

Cel de-al doilea factor este prima de risc a debitorului, care se adaugă la rata de bază pentru a compensa probabilitatea ca, pe durata obligațiunii, țara să intre în incapacitate de plată și creditorul să nu fie rambursat. Acest lucru s-a întâmplat deja de mai multe ori în istoria finanțelor internaționale, după cum știu economiștii care au investit în obligațiuni argentiniene. Aceasta este o variabilă care reflectă sustenabilitatea viitoare a datoriei publice actuale și este indicată de companiile de rating. De exemplu, riscul de debitor are un efect foarte mic asupra ratei datoriei suverane germane, în timp ce crește semnificativ ratele la obligațiunile grecești și italiene.

Cea de-a treia componentă se referă la riscul valutar, adică la probabilitatea ca, pe durata de viață a obligațiunii, țara să își devalorizeze moneda. Este ceea ce li s-a întâmplat investitorilor germani care au cumpărat BOT în anii 1980, când lira s-a devalorizat periodic în încercarea de a compensa pierderea de competitivitate cauzată de inflație: la scadența obligațiunii, economistul german a obținut o sumă de mărci mai mică decât cea investită inițial.

De la 1 ianuarie 2022, această componentă negativă nu mai există pentru kuna croată, motiv pentru care rata la datoria croată este redusă automat prin aderarea la clubul euro. De fapt, riscul valutar nu mai există din iulie 2022, când Croația a trecut examenul de admitere în moneda unică, iar cursul de schimb a fost fixat irevocabil la 7,5345 Kuna pentru un euro.

Pe lângă eliminarea riscului valutar, merită subliniat faptul că, prin alegerea monedei unice, se reduce și riscul de împrumut, datorită reputației mai bune a țării pe piețele financiare. Combinația celor două avantaje duce la o reducere puternică a ratelor dobânzilor, după cum se arată în graficul de mai jos privind ratele suverane din perioada 1993-2011.

Prin urmare, se aștepta ca aderarea la clubul euro să permită guvernului croat să transfere resursele economice de la plata dobânzilor la datoria publică la investiții în bunuri publice pentru bunăstarea cetățenilor săi. Acesta este unul dintre cele mai importante motive pentru decizia politică de a adopta moneda comună.

De la beneficii la îmbunătățiri structurale

Beneficiile așteptate menționate mai sus sunt aceleași avantaje pe care le aveau țările din istoria euro la 1 ianuarie 1999, în special cele care erau deosebit de slabe din punct de vedere al finanțelor publice, cum ar fi Italia, care a beneficiat de spread-uri scăzute din 1999 până la criza financiară subprime din SUA din 2008.

Din păcate, de exemplu, Italia nu a reușit să transforme aceste avantaje temporare în îmbunătățiri structurale ale poziției sale financiare și ale creșterii economice. Există o “fereastră mică” pentru a transforma economiile rezultate din povara mai mică a datoriei în bunuri publice care ar putea crește productivitatea factorilor, cum ar fi investițiile în educație, cercetare și infrastructură. În special, acest lucru nu se întâmplă dacă are loc o creștere sterilă a cheltuielilor publice curente și a cererii agregate fără a declanșa investiții și multiplicatorul keynesian.

Prin urmare, în acest stadiu, este esențial ca Croația să crească investițiile publice structurale, iar Uniunea Europeană și comunitatea euro să ajute Zagabria să depășească această provocare prin exploatarea oportunităților prezentate.

În partea a doua vom analiza pe scurt consecințele inițiale ale trecerii la euro în Croația la nivel economic și geopolitic. O puteți găsi aici.

Referințe

- https://economy-finance.ec.europa.eu/publications/convergence-report-2022_en ↑

- https://jacobin.com/2022/07/croatia-euro-currency-eurozone-emu-ecb ↑

- https://www.bloomberg.com/news/articles/2022-01-24/why-croatia-sees-joining-the-euro-as-path-to-security-quicktake ↑

- https://europa.eu/eurobarometer/surveys/detail/2662 ↑