Malgré des expériences difficiles en matière de gouvernance de l’euro, notamment pendant la crise financière, les règles d’adhésion à l’union monétaire sont restées essentiellement inchangées depuis leur création, et la Croatie a suivi la voie de l’entrée dans la zone euro telle que définie dans le traité de Maastricht.

La Croatie est le 20e pays à décider de rejoindre le club de l’euro, en remplaçant sa propre monnaie par la monnaie unique européenne. Le choix de la Croatie suit celui des autres nouveaux entrants : Lituanie (2015), Lettonie (2014), Estonie (2011), Slovaquie (2009), Malte et Chypre (2008), et Slovénie (2007). Près de 340 millions de citoyens européens vivent désormais avec la monnaie unique.

La Banque centrale européenne et la Commission européenne publient des rapports de convergence au moins tous les deux ans afin d’évaluer le degré de conformité des pays de l’UE souhaitant rejoindre l’euro avec les critères susmentionnés et d’autres aspects relatifs à l’intégration économique et à la convergence.

De 2014 à 2020, les évaluations de convergence de la Croatie ont révélé que le pays satisfaisait aux conditions d’inflation et de taux d’intérêt, mais pas aux critères relatifs aux finances publiques, à l’appartenance au mécanisme de change ou à la compatibilité des lois. En juin 2022, les derniers obstacles à l’adhésion à l’euro ont été levés : le rapport de convergence de la Commission a constaté que la Croatie remplissait les conditions d’adoption de l’euro, à l’exception d’un niveau d’endettement plus élevé.[1]

Après que le Conseil européen a soutenu l’entrée de la Croatie dans l’Union monétaire lors de sa réunion de fin juin, les ministres des finances de la zone euro ont donné leur approbation officielle le 12 juillet 2022. Le taux de change entre la kuna et l’euro a été fixé à 7,53450 pour 1, et la date d’adoption officielle a été fixée au 1er janvier 2023.

Contexte politique de l’adoption de l’euro en Croatie

La longue histoire de méfiance à l’égard de la monnaie nationale remonte aux années 1980, une période d’inflation importante en Yougoslavie durant laquelle les entreprises et les familles utilisaient le Deutschemark allemand comme méthode de paiement et unité de compte informelle. Depuis sa création en 1994, la monnaie croate, la kuna, a utilisé le mark allemand et l’euro comme points de comparaison. Par exemple, les coûts de l’immobilier, de l’automobile et de l’hébergement sont souvent exprimés en euros. En outre, la majorité des dépôts des particuliers et des entreprises sont déjà libellés en euros, tout comme plus des deux tiers de la dette.

L'”euroisation” de facto de larges pans de l’économie croate a joué un rôle crucial en contrant l’argument de la dévaluation compétitive contre l’adhésion à l’euro – à savoir que la capacité à diminuer la valeur de la monnaie nationale peut être un outil utile pour accroître la compétitivité à court terme.

Parallèlement à l’émergence d’une économie de services croate centrée sur le tourisme (qui représente un cinquième du PIB du pays), un climat économique s’est instauré dans lequel l’État croate exerçait un contrôle total sur sa monnaie. Ce paradigme est de plus en plus considéré comme dépassé.[2]

Ces dernières années, l’adhésion à l’euro est devenue une politique gouvernementale officielle. Tout au long de cette période, les hommes politiques et les banquiers centraux croates ont présenté l’adhésion à la zone euro comme une étape cruciale pour l’intégration de la nation dans le noyau de l’UE et pour assurer son développement économique futur.[3]

Selon un sondage Eurobaromètre réalisé en 2022,[4] une majorité constante de 55 % de la population croate soutient l’introduction de l’euro. L’industrie du tourisme, en particulier, fonde de grands espoirs sur la monnaie unifiée, qui réduirait les frais de conversion pour les visiteurs de la Croatie.

Toutefois, la même enquête révèle que 49 % des Croates craignent que l’euro ait des effets négatifs sur leur pays, tandis que 45 % seulement estiment qu’il aura des effets bénéfiques dans l’ensemble. Cette statistique est d’autant plus remarquable que l’évaluation s’est considérablement détériorée au cours de l’année écoulée.

En 2021, seuls 40 % des Croates craignaient les effets négatifs de l’adhésion à l’euro, tandis que 56 % anticipaient des effets bénéfiques. Alors que les dirigeants politiques croates restent optimistes quant aux chances du pays d’adopter l’euro, à peine un tiers de la population estime que la nation est bien préparée à entrer dans la zone euro. Et 81 % craignent que l’adoption de l’euro n’entraîne une augmentation des coûts.

Cette ambivalence croissante à l’égard de l’adhésion à l’euro reflète certainement en partie la santé de l’économie locale. Au début de la pandémie, lorsque le tourisme s’est presque arrêté, la Croatie a subi un choc économique considérable. De plus, en raison du conflit russe contre l’Ukraine et de la hausse des prix, le pays est actuellement en proie à l’incertitude.

Raisons économiques d’adhérer à l’euro

Afin de comprendre les raisons qui ont poussé Zagabria à s’intéresser à cette entreprise, examinons le scénario prévu pour l’économie croate, en soulignant les avantages et les inconvénients anticipés de l’adhésion à l’euro pour la Croatie : un pays de près de 4 millions d’habitants dont le PIB dépend en grande partie du tourisme et dont la configuration géographique est celle d’un pont entre l’est et l’ouest.

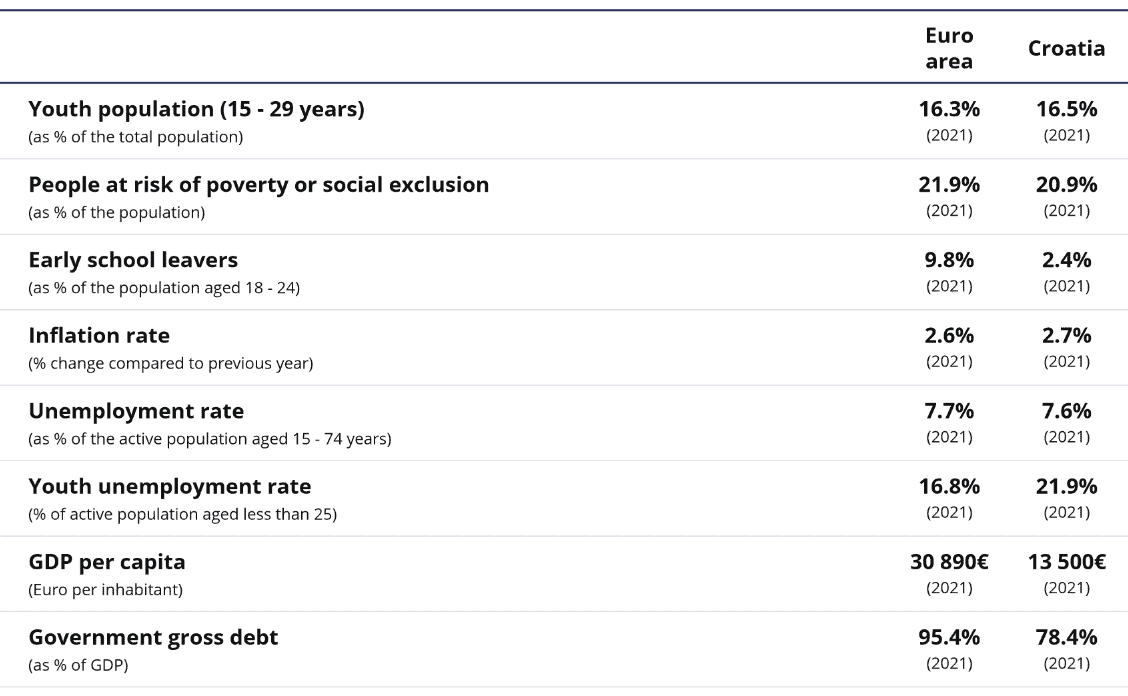

Comme le montre le tableau ci-dessous, la Croatie est bien placée pour participer à la monnaie unique et pour s’ancrer solidement dans les sociétés occidentales. En premier lieu, une dette publique “faible” se distingue, avec un ratio dette/PIB de 78%, bien en dessous de la moyenne de la zone euro (95%). Les statistiques sociales sont bien représentées par le faible taux d’abandon scolaire, qui s’accompagne d’indicateurs sur le chômage, la pauvreté et la population jeune qui se situent dans la moyenne de la zone euro.

Un PIB par habitant encore considérablement bas confirme que le renforcement des liens avec la monnaie unique est perçu comme un espoir de croissance, qui sera certainement soutenu par les liens commerciaux solides que la Croatie entretient avec l’Europe, où sont dirigés les deux tiers des exportations et d’où proviennent les trois quarts des importations.

Source : Eurostat : Eurostat, 2023

Le choix du gouvernement croate de renforcer les liens avec la monnaie européenne est le fruit d’une analyse positive des coûts et des avantages, et représente un défi politique qui mérite le soutien des autres pays partenaires. L’économie croate doit faire face à la fois à des avantages et à des inconvénients.

Principaux “coûts” attendus de l’adoption de l’euro

Le coût le plus important est certainement la perte d’autonomie monétaire de la banque nationale, qui ne choisit plus le taux d’intérêt et la quantité de monnaie idéale pour les besoins de l’économie locale. Ce coût découle de l’hypothèse qu’il existe de grandes différences structurelles dans les finances publiques des pays et que le taux d’intérêt de la BCE, bien que valable pour le pays européen “moyen”, n’est pas idéal pour les cas nationaux individuels. Quoi qu’il en soit, il est important de dire que le respect des critères d’admission a considérablement rapproché les finances publiques des pays entrant dans la monnaie unique et que l’appartenance à l’Union européenne elle-même a favorisé une convergence considérable des cycles économiques des pays partenaires.

Alors que dans les années 1980 et 1990, les cycles économiques nationaux étaient profondément différents, avec des pays nécessitant des politiques monétaires restrictives et d’autres menant des politiques monétaires expansives, nous assistons aujourd’hui à une convergence remarquable, compatible avec l’utilisation d’une monnaie unique et d’une politique monétaire unique. L’intégration économique et la mondialisation ont lentement façonné les pays partenaires, encourageant leur convergence vers des modèles économiques et sociaux plus similaires.

Un autre “coût” important concerne la possibilité de dévaluer la monnaie pour obtenir des avantages en termes de compétitivité des prix sur les marchés internationaux. Toutefois, il est important de noter que le cycle créé par la dévaluation, qui améliore temporairement les exportations pour se traduire immédiatement après par une augmentation des prix à l’importation, peut générer des coûts de production plus élevés et donc effacer les avantages précédents en matière d’exportation.

Néanmoins, il existe des exemples dans lesquels la dévaluation s’est avérée générer des avantages substantiels à long terme, l’un d’entre eux étant la dévaluation de la lire : avec la crise monétaire de 1992, les exportations ont acquis une compétitivité considérable en termes de prix, qui n’a pas été réduite par la suite en raison de l’accord sur les coûts de la main-d’œuvre de juillet 1993. Lorsque le gouvernement a défini les futures augmentations salariales en fonction de l’inflation prévue et non de l’inflation subie par les travailleurs (qui était plus élevée), la perte temporaire du pouvoir d’achat réel des salariés a permis de maintenir la compétitivité des entreprises italiennes au niveau international.

Les bénéfices attendus de l’adoption de l’euro

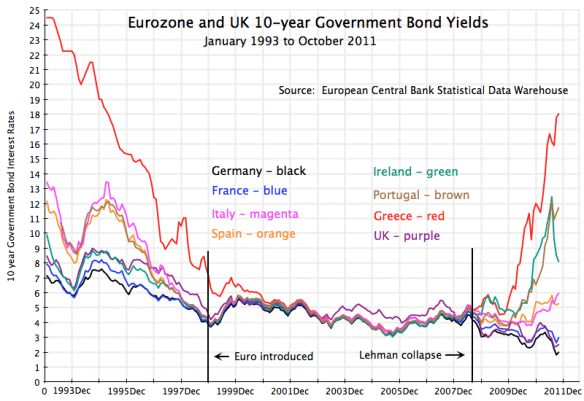

Examinons maintenant les avantages attendus pour l’économie croate, qui sont très similaires à ceux dont ont bénéficié les premiers pays de l’Union monétaire en janvier 1999 : l’impact le plus important et le plus positif est certainement celui sur les taux d’intérêt de la dette publique. Le taux d’intérêt qu’un épargnant souhaite obtenir d’un titre de dette souveraine, coté sur les marchés internationaux, dépend principalement de trois facteurs importants.

Le premier est le taux d’intérêt “de base” sur le marché international, qui découle de la conjoncture macroéconomique et monétaire : une variable exogène qui fait alterner des périodes de taux (relativement) bas et des périodes de taux (relativement) élevés.

Le deuxième facteur est la prime de risque du débiteur, qui s’ajoute au taux de base pour compenser la probabilité que, pendant la durée de l’obligation, le pays fasse défaut et que le créancier ne soit pas remboursé. Cela s’est déjà produit à plusieurs reprises dans l’histoire de la finance internationale, comme le savent les épargnants qui avaient investi dans des obligations argentines. Il s’agit d’une variable qui reflète la viabilité future de la dette publique actuelle et qui est indiquée par les sociétés de notation. Par exemple, le risque du débiteur a très peu d’effet sur le taux de la dette souveraine allemande, alors qu’il augmente considérablement les taux des obligations grecques et italiennes.

La troisième composante concerne le risque de change, c’est-à-dire la probabilité qu’au cours de la durée de vie de l’obligation, le pays dévalue sa monnaie. C’est ce qui est arrivé aux investisseurs allemands qui ont acheté des BOT dans les années 1980, lorsque la lire se dévaluait périodiquement pour tenter de compenser la perte de compétitivité due à l’inflation : l’épargnant allemand a obtenu à l’échéance de l’obligation un montant de marks inférieur à celui qu’il avait initialement investi.

À partir du 1er janvier 2022, cette composante négative n’existe plus pour la kuna croate, ce qui explique que le taux de la dette croate soit automatiquement réduit par l’entrée dans le club de l’euro. En effet, le risque de change n’existe plus depuis juillet 2022, date à laquelle la Croatie a passé l’examen d’admission à la monnaie unique et que le taux de change a été irrévocablement fixé à 7,5345 Kuna par Euro.

Outre l’élimination du risque de change, il convient de souligner que le risque d’emprunt est également réduit par le choix de la monnaie unique, en raison de la meilleure réputation du pays sur les marchés financiers. La combinaison de ces deux avantages entraîne une forte réduction des taux d’intérêt, comme le montre le graphique ci-dessous sur les taux souverains de 1993 à 2011.

L’entrée dans le club de l’euro devait donc permettre au gouvernement croate de transférer des ressources économiques du paiement des intérêts de la dette publique à l’investissement dans des biens publics pour le bien-être de ses citoyens. C’est l’un des principaux moteurs de la décision politique d’adopter la monnaie commune.

Des avantages aux améliorations structurelles

Les avantages escomptés mentionnés ci-dessus sont les mêmes que ceux dont bénéficiaient les pays de l’histoire de l’euro au 1er janvier 1999, en particulier ceux qui étaient particulièrement faibles en termes de finances publiques, comme l’Italie, qui a bénéficié de faibles écarts de taux de 1999 jusqu’à la crise financière des subprimes aux États-Unis en 2008.

Malheureusement, l’Italie, par exemple, n’a pas réussi à transformer ces avantages temporaires en améliorations structurelles de sa situation financière et de sa croissance économique. Il existe une “petite fenêtre” pour transformer les économies réalisées grâce à la réduction du fardeau de la dette en biens publics susceptibles d’accroître la productivité des facteurs, tels que les investissements dans l’éducation, la recherche et les infrastructures. Notamment, ce n’est pas le cas si une augmentation stérile des dépenses publiques courantes et de la demande globale se produit sans déclencher des investissements et le multiplicateur keynésien.

À ce stade, il est donc essentiel que la Croatie augmente ses investissements structurels publics et que l’Union européenne et la communauté européenne aident la Zagabrie à relever ce défi en exploitant les opportunités qui se présentent.

Dans la deuxième partie, nous analyserons brièvement les premières conséquences du passage à l’euro en Croatie sur les plans économique et géopolitique. Vous pouvez la trouver ici.

Références

- https://economy-finance.ec.europa.eu/publications/convergence-report-2022_en ↑

- https://jacobin.com/2022/07/croatia-euro-currency-eurozone-emu-ecb ↑

- https://www.bloomberg.com/news/articles/2022-01-24/why-croatia-sees-joining-the-euro-as-path-to-security-quicktake ↑

- https://europa.eu/eurobarometer/surveys/detail/2662 ↑