Vous pouvez trouver notre article précédent sur le marché du logement polonais ICI

Le secteur financier polonais connaît des inconvénients et des difficultés provenant de différentes directions. La complexité de la situation mondiale fait qu’il est toujours difficile de comprendre comment le scénario polonais va évoluer et d’où viennent les problèmes. Plus récemment, c’est le secteur bancaire polonais qui a été le plus touché – les actions ont même chuté de 6,3 % en un jour de bourse – alors que d’anciennes instabilités financières non résolues réapparaissent.

À ce sujet, Bloomberg a noté, avant que les taux d’intérêt polonais ne culminent, qu’ils augmentaient au rythme le plus rapide du monde. Les analystes de la Pekao Bank ont annoncé que les taux des obligations à 10 ans avaient augmenté de plus de 300 points de base au cours du mois. Bloomberg a ensuite cité Viktor Szabo, un gestionnaire de fonds basé à Londres chez Abrdn Plc, qui a déclaré que “la combinaison de la politique fiscale et monétaire de la Pologne est absolument inappropriée à l’atmosphère actuelle, destructrice pour les marchés et inflationniste”.

Les rendements se sont normalisés alors que le Premier ministre polonais, Mateusz Morawiecki, a cherché à rassurer les investisseurs quant à l’absence de réponse ferme à l’inflation, qui atteint son plus haut niveau depuis 25 ans. Il a déclaré que la politique budgétaire du pays viserait à juguler l’inflation et s’est engagé à mettre un frein à une politique budgétaire expansionniste.

La Pologne a l’intention de rechercher des financements auprès de fonds souverains et de vendre des obligations en devises étrangères afin d’alléger la pression sur le marché local en raison de la flambée des coûts d’emprunt, mais elle n’a pas encore fixé d’objectif quant au montant qu’elle espère lever à l’étranger, a ajouté la personne. Le ministère s’est refusé à tout commentaire.

La Pologne a fait appel aux marchés étrangers avec une offre d’euro-obligations à double tranche (10 ans/20 ans) qui a attiré une demande importante pour 13 milliards d’euros, dont la Pologne a accepté 3,5 milliards d’euros. Selon le MinFin, la Pologne a déjà réalisé 57 % de son émission d’euro-obligations prévue pour cette année et la prochaine obligation étrangère est prévue en USD ou éventuellement en JPY. Cette croissance a déjà eu un impact significatif. En octobre de l’année dernière, la banque de développement polonaise, la BGK, a annulé la vente d’obligations qu’elle avait prévue lorsque les taux d’intérêt ont fortement augmenté, accroissant ainsi le coût de la dette pour l’État. Le produit de la vente devait être utilisé en partie pour soutenir les forces armées à un moment où la Pologne tente d’augmenter son budget de défense en réponse à l’invasion de l’Ukraine voisine par la Russie.

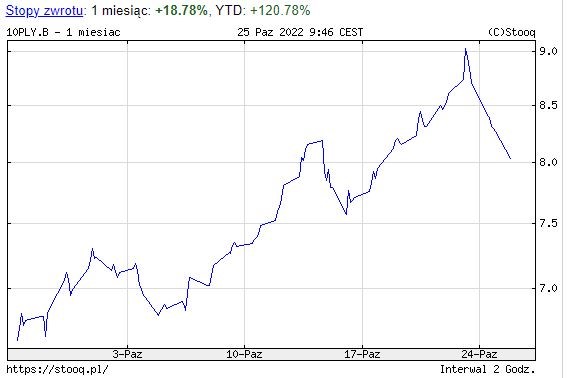

Les rendements des obligations polonaises à 10 ans ont dépassé les 9 % pour la première fois en plus de 20 ans, les investisseurs exigeant une prime de risque plus élevée dans un contexte de hausse de l’inflation, de la possibilité de perdre des milliards de subventions européennes et de la décision inattendue de la banque centrale, en octobre, de ne pas relever les taux d’intérêt.

Rendement des obligations polonaises à 10 ans au cours du mois. Source : stooq.pl

Conformément à la norme européenne, la Pologne connaîtra bientôt la stagflation

Assistons-nous à une “crise de la dette” (n’oubliez pas qu’elle est relativement gérable pour l’instant) ou la crise de la dette est-elle le symptôme d’un problème plus fondamental de l’économie polonaise ?

Le PIB a baissé de 2,4 % en glissement trimestriel au T4 2022 (SA, estimation rapide), après avoir augmenté de 1,0 % en glissement trimestriel au trimestre précédent. Le début de l’année 2023 sera difficile, mais nous prévoyons une croissance de l’économie de 1 %, tirée principalement par les exportations nettes. La composition du PIB devrait favoriser la déflation, même si la croissance des prix devrait rester robuste.

Selon l’estimation rapide (statistiques corrigées des variations saisonnières), le PIB de la Pologne a reculé de 2,4 % en glissement trimestriel au quatrième trimestre 2012, après une hausse trimestrielle de 1,0 % au troisième trimestre. Les trimestres de hausse de l’activité ont été entrecoupés de trimestres de baisse de l’activité en 2022. La croissance annuelle a ralenti à 2,0 % au quatrième trimestre, contre 3,6 % au trimestre précédent. Sur la base des statistiques pour 2022 et des données trimestrielles publiées précédemment, nous pensons que la consommation des ménages aura baissé d’environ 1,5 % en glissement annuel au quatrième trimestre 2022, tandis que l’investissement aura augmenté de plus de 5 % en glissement annuel. La variation des stocks et les exportations nettes apportent toutes deux une contribution positive à la croissance annuelle au dernier trimestre 2022.

La baisse de l’inflation tout au long de 2023 et l’amélioration actuelle des prévisions d’inflation sont le résultat de l’inversion de deux chocs majeurs, à savoir la pandémie et la guerre/énergie. Les projections d’inflation intérieure restent faibles. Nous mettons en évidence de nombreux arguments convaincants contre les baisses de taux en 2023 : (1) À la fin de 2023, l’inflation de base devrait encore être bien supérieure à l’objectif. (2) L’expérience historique suggère qu’il est plus facile de réduire l’inflation de 20% à 10% que de 10% à 2,5%. Au quatrième trimestre, l’inversion des chocs d’offre, qui échappent finalement au contrôle de la NBP, devrait ramener l’IPC à un chiffre. En outre, la structure de l’inflation à la fin de 2023 suggère qu’une inflation sous-jacente élevée est une menace pour la stabilité des prix, car elle reflète les pressions de la demande intérieure, et un IPC plus faible pourrait nécessiter des mesures plus douloureuses pour atteindre l’objectif de 2,5 % en glissement annuel ; (3) la Pologne dispose d’un marché du travail très solide malgré le ralentissement du PIB, avec un nombre record d’entreprises qui prévoient d’augmenter les salaires ; et (4) nous constatons une surcharge des prix élevés de l’énergie.

Les derniers chiffres actuels du PIB reflètent une poursuite de la détérioration économique de la Pologne. Le début de l’année 2023 sera difficile. Notre estimation la plus récente de la baisse annuelle du PIB au premier trimestre est d’environ -1 %, par opposition aux -2 % en glissement annuel que nous avions précédemment prévus. La gravité de la crise énergétique en Europe est bien moindre que prévu, et les prix des matières premières énergétiques ont considérablement diminué. Nous estimons une augmentation de 1 % de l’économie en 2023. Comme les prévisions de l’ordre de 0 à 0,5 % étaient très répandues jusqu’à récemment, le consensus du marché s’oriente également dans cette direction.

Une inflation élevée a un effet négatif sur le revenu disponible réel des consommateurs, ce qui entraîne une baisse des dépenses. En conséquence, la hausse des taux d’emprunt et la baisse des perspectives de la demande locale et mondiale nuisent aux stratégies d’investissement des entreprises. Néanmoins, le secteur public pourrait stimuler l’activité d’investissement en 2023, notamment les dépenses militaires, ce qui réduira simultanément les importations.

La demande intérieure diminuant, nous prévoyons que les exportations nettes seront le principal moteur de la croissance du PIB en 2023. Cette combinaison de croissance devrait être favorable à la déflation, mais nous nous attendons à ce que les augmentations de prix soient principalement motivées par les coûts et non par la demande. En 2023, nous prévoyons toujours une augmentation à deux chiffres des prix à la consommation et une inflation de base continuellement élevée.

Le taux d’inflation devrait continuer à croître jusqu’à l’été

Le 9 février, le président de la Banque de Pologne, M. Glapiski, a réaffirmé ses prévisions antérieures selon lesquelles l’inflation augmenterait en janvier et février. En outre, il a déclaré que l’inflation reste élevée, mais que son niveau moyen au premier trimestre sera inférieur à celui prévu par la NBP dans sa projection de novembre. Les dépenses énergétiques, selon le PBN, sont la principale source de l’inflation élevée actuelle. En outre, la hausse des prix s’étend à d’autres composantes du panier de l’inflation, ce qui entraîne une augmentation de l’inflation de base.

Le président Glapiski a indiqué que la situation économique mondiale se détériore et que la croissance du produit intérieur brut (PIB) de l’économie mondiale en 2023 serait nettement inférieure à celle de 2022. Cette baisse est due à la hausse des prix de l’énergie et des matières premières. Parallèlement, la probabilité d’une pénurie de gaz en Europe a considérablement diminué. Les prédictions les plus terribles ne se sont pas réalisées et les perspectives économiques de l’Europe se sont quelque peu améliorées. Le taux d’inflation mondial reste en effet excessif, mais il a commencé à baisser dans quelques pays. La baisse de l’inflation est attribuable en partie à l’apaisement des tensions dans les réseaux d’approvisionnement mondiaux, à la chute des prix des produits de base et à la diminution de la demande du marché. Les pressions inflationnistes sont atténuées par la baisse du pouvoir d’achat des sociétés et des entreprises.

Après le premier trimestre, M. Glapiski prévoit une baisse substantielle de l’inflation, qui devrait atteindre environ 8 % en moyenne au quatrième trimestre. Selon le président de la NBP, l’inflation globale annuelle pourrait tomber à 6 % en décembre, ce qui serait proche des niveaux que les consommateurs remarquent rarement. M. Glapiski a souligné qu’il ne s’agit pas là de l’objectif ultime de la politique et que, les années suivantes, la NBP s’efforcera de ramener l’inflation aussi près que possible de 2,5 % (objectif officiel de la NBP).

Le président de la NBP a fait remarquer lors d’une conférence de presse que le niveau actuel des taux d’intérêt de la NBP (6,75 %) est suffisant pour atteindre l’objectif d’inflation. En outre, il a répété à plusieurs reprises qu’il est trop tôt pour envisager des réductions de taux et que le Conseil n’a pas encore terminé son cycle de hausse des taux, notamment parce que le comportement des prix en janvier et février reste incertain. En outre, il a souligné que la cible d’inflation de la NBP est de 2,5 % plus ou moins un point de pourcentage.

Les autres éléments concernant l’objectif d’inflation de la NBP étaient vagues et peu clairs. Le président du NBP a déclaré à plusieurs reprises qu’une inflation à un chiffre était acceptable. De plus, il a souligné que les gouvernements souhaitant une croissance rapide du PIB doivent être tolérants vis-à-vis d’une inflation plus élevée. Cette lettre montre, selon nous, qu’une baisse de l’inflation IPC seule, même si l’inflation de base reste durablement élevée, pourrait suffire à persuader le Conseil de politique monétaire de lancer un débat sur les réductions. Selon M. Glapinski, cette question pourrait faire l’objet d’une plus grande attention au cours des mois de mai ou de juin. La possibilité que la première baisse de taux ait lieu avant la fin de 2023 augmente.

Les banques polonaises et les difficultés plus anciennes

Il pourrait y avoir une relation entre la crise de la dette et les problèmes du secteur bancaire. Les actions des banques polonaises ont plongé le 16 février lorsque l’avocat général Collins de la Cour de justice de l’Union européenne a déclaré, dans un arrêt non contraignant (affaire C-520/21), que les banques ne peuvent pas demander des paiements supérieurs au remboursement de principe sur des contrats hypothécaires en francs suisses contestés.

M. Collins a toutefois déclaré qu’en fin de compte, il appartiendra aux tribunaux polonais de déterminer, en se référant à la législation nationale, si les consommateurs ont le droit de faire valoir de telles revendications et, le cas échéant, de déterminer le bien-fondé de ces revendications. Sa position est fondée sur le règlement de l’UE contre les clauses abusives dans les contrats de consommation, qui vise à donner un degré élevé de protection aux consommateurs. L’avocat général a noté que les banques ne devraient pas profiter économiquement d’une situation qu’elles ont créée par leur propre comportement illégal.

L’Association des banques polonaises (ZBP), un lobby bancaire, a répondu que la CJUE n’est pas obligée d’adopter le jugement de l’avocat général et que les décisions antérieures de la CJUE contredisent la conclusion de l’avocat général.

Au cours des échanges de l’après-midi, l’indice des valeurs vedettes de la WSE, le WIG20, a chuté de 0,82 %, les actions des grandes banques PKO BP et mBank étant à l’origine de cette baisse. L’indice des valeurs bancaires de la bourse, WIGBanki, est resté en retrait de 1,5 %, les cours des actions de Bank Millennium et de BNP Paribas Polska ayant baissé respectivement de 6,3 % et de 1,6 %. La question abordée par la CJUE est au cœur d’un problème de longue date concernant des centaines de milliers de prêts hypothécaires libellés en devises étrangères, notamment en francs suisses, qui inquiète les banques polonaises.

Après l’adhésion de la Pologne à l’Union européenne en 2004, de nombreux Polonais, attirés par les faibles taux d’intérêt, ont contracté des prêts hypothécaires libellés dans d’autres monnaies, notamment le fameux franc suisse. Le franc suisse a augmenté par rapport au zloty polonais en 2015 en raison de la crise financière de 2008-2009, de ses ramifications et de la décision de la banque centrale suisse de mettre fin à la régulation des devises. Les emprunteurs liés par des contrats de facilité comprenant des clauses d’indexation ou de dénomination ont commencé à se battre contre les banques au sujet des circonstances prétendument injustes des mécanismes de liaison en devises étrangères, affirmant qu’ils contenaient des clauses abusives et étaient donc inefficaces contre les consommateurs. En général, dans de telles circonstances, les emprunteurs affirment que le prêt qui leur a été accordé était en fait un prêt en zloty polonais et que le lien avec une devise étrangère devrait être rompu soit en annulant l’ensemble du contrat, soit en supprimant le mécanisme de dénomination ou d’indexation. L’objectif principal est de réduire l’augmentation de la dette causée par la flambée des prix des devises étrangères (FX) et de rétablir le nombre réel de zlotys polonais déboursés.

À la suite de la décision de la banque centrale suisse de découpler le franc de l’euro, le zloty a chuté de façon spectaculaire pratiquement du jour au lendemain, ce qui a entraîné une augmentation des remboursements. En termes de zloty, le franc vaut toujours plus de deux fois plus qu’à l’apogée du marché hypothécaire libellé en CHF. Non seulement les emprunteurs ont dû effectuer des paiements beaucoup plus élevés, mais le rapport prêt-valeur de leurs biens s’est également détérioré, ce qui a rendu difficile la vente de leur maison. Ces derniers mois, la Banque nationale suisse a augmenté son taux directeur de 0,25 % à 1 %, aggravant ainsi la situation des emprunteurs.

Il y a longtemps, les emprunteurs ont fait valoir que les banques les avaient incités à contracter des prêts hypothécaires en sous-estimant le risque de change et en imposant un certain nombre de conditions dites inéquitables, notamment dans le calcul de leur écart CHF-PLN. Toutefois, il ne s’agit que du cas le plus récent d’une longue série d’événements similaires. L’affaire Kamil et Justyna Dziubak c. Raiffeisen Bank International AG (C-260/18 – Dziubak) a été résolue en 2019. À l’époque, l’arrêt de la CJUE ne portait pas spécifiquement sur les effets des emprunts polonais en devises étrangères. L’arrêt était censé donner des indications aux tribunaux sur la question de savoir si la législation de l’UE impose des limites aux recours que les tribunaux polonais peuvent employer lorsqu’ils concluent que des conditions spécifiques dans les contrats de prêt sont préjudiciables aux clients qui ont garanti des prêts hypothécaires en devises. Deuxièmement, l’arrêt de la CJCE ne fournit pas les critères permettant de décider si une clause d’indexation (ou toute autre clause) est “abusive”. Il indique que chaque cas doit être examiné selon ses propres mérites et qu’il appartient aux tribunaux nationaux de déterminer si, dans une situation particulière, les conditions du prêt peuvent être jugées contraignantes. Si tel est le cas, les conséquences d’une clause abusive sont généralement contrôlées par le droit interne de chaque État membre.

De même, la détermination de la question de savoir si l’accord peut continuer à lier les parties en l’absence de clauses abusives incombe au tribunal local et est guidée par le droit local. La CJE a notamment cité ses décisions antérieures dans lesquelles elle a décidé que les restrictions contractuelles relatives au risque FX peuvent être considérées comme pertinentes par rapport à l’objet principal du contrat et, par conséquent, peuvent être soumises à un degré différent d’examen en termes de nature abusive.

En fonction des faits et des arguments présentés par les emprunteurs et les créanciers, ainsi que de la perspective d’un futur arrêt de la CJCE, plusieurs questions restent sans réponse de la part des tribunaux polonais. Tant qu’il n’y aura pas de jurisprudence solide et sans ambiguïté soutenue par la Cour suprême de Pologne, il sera difficile de faire des prédictions générales et définitives sur la voie que les tribunaux pourraient suivre – et, par extension, sur le montant du risque associé aux portefeuilles des banques ou des fonds de titrisation. Néanmoins, la décision de la CJCE sert d’avertissement à tous les acteurs du marché, qu’ils soient débiteurs ou créanciers, que la question des contrats de prêts immobiliers utilisant des devises étrangères ne peut être négligée. L’arrêt à venir d’aujourd’hui va beaucoup plus loin et protège les consommateurs d’une manière qui n’a jamais été établie auparavant.

La production industrielle déçoit les estimations

Outre l’instabilité financière, le conflit en Ukraine continue d’exercer un impact négatif sur la production industrielle de la Pologne. En janvier, les industries orientées vers l’exportation ont bénéficié d’un certain soulagement grâce à la diminution des tensions sur les chaînes d’approvisionnement mondiales et à la baisse des prix du gaz naturel.

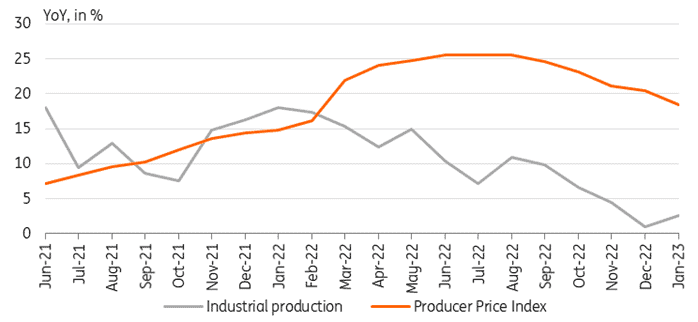

La production industrielle a augmenté de 2,6 % en glissement annuel en janvier, ce qui est bien inférieur à nos attentes et à l’estimation consensuelle de 4,0 %, mais meilleur que le taux de 1,0 % en glissement annuel signalé en décembre. Le renforcement des réseaux d’approvisionnement mondiaux continue d’aider le secteur manufacturier, stimulant la production dans un certain nombre d’industries (notamment l’automobile, l’équipement électrique et les machines) (notamment l’automobile, l’équipement électrique et les machines). La fabrication de produits pharmaceutiques, de produits alimentaires, de textiles et de vêtements a également augmenté de manière substantielle. L’accélération d’une année sur l’autre a été soutenue par un calendrier favorable de jours ouvrables. La production de produits chimiques, de métaux, d’ordinateurs et de bois a diminué de manière significative, mais cela était principalement attribuable à l’année de base élevée dans ces industries.

Conformément aux prévisions, la croissance des prix à la production est passée de 20,5 % en glissement annuel en décembre à 18,5 % en glissement annuel en février. Toutefois, sur une base mensuelle, les prix à la production ont augmenté de 0,8 % en glissement annuel, contre 0,6 % en décembre, ce qui indique la poursuite de l’inflation des prix à la production. Trois des quatre grandes catégories enregistrées par le CSO polonais (mines, électricité/gaz/vapeur et approvisionnement en eau/eaux usées) ont affiché des augmentations de prix d’un mois sur l’autre, tandis que les prix des produits manufacturés ont diminué de 0,4 % en glissement mensuel, contre une réduction de 0,6 % le mois précédent.

Cette étude confirme les prévisions d’un ralentissement de l’activité économique au premier trimestre et d’un relâchement progressif de la pression sur les prix à la production en raison d’une baisse des coûts énergétiques de gros, en particulier du gaz naturel, suite à l’hiver doux et à une diminution de l’utilisation du gaz en Europe.

Sources

https://think.ing.com/articles/moment-of-truth-for-central-and-eastern-europe/

https://think.ing.com/snaps/polands-industrial-production-posts-meagre-growth-in-january/

https://archive.bpcc.org.pl/contact-magazine/issues/31/categories/145/articles/871

https://www.bloomberg.com/news/articles/2023-02-08/poland-holds-rates-as-easing-inflation-plays-into-hands-of-doves

https://www.bloomberg.com/news/articles/2023-02-15/polish-inflation-speeds-up-as-warsaw-s-forecast-clashes-with-eu

https://curia.europa.eu/juris/liste.jsf?num=C-520/21

https://curia.europa.eu/juris/documents.jsf?num=C-260/18

Lisez aussi :

The Polish Real Estate market between rising inflation and economic decline