Nasz poprzedni artykuł o polskim rynku mieszkaniowym znajdziesz TUTAJ

Polski sektor finansowy doświadcza problemów i trudności wyłaniających się z różnych kierunków. Złożoność sytuacji na świecie sprawia, że wciąż trudno jest zrozumieć, jak rozwinie się polski scenariusz i skąd biorą się problemy. W ostatnim czasie to właśnie polski sektor bankowy poniósł największe straty – akcje spadły nawet o 6,3% w ciągu jednego dnia handlowego – w związku z ponownym pojawieniem się starych, nierozwiązanych problemów finansowych.

W tej sprawie Bloomberg zauważył, że zanim polskie stopy procentowe osiągnęły szczyt, rosły w najszybszym tempie na świecie. Analitycy Banku Pekao podali, że oprocentowanie 10-letnich obligacji wzrosło w ciągu miesiąca o ponad 300 punktów bazowych. Bloomberg cytował wówczas Viktora Szabo, londyńskiego money managera w Abrdn Plc, który stwierdził, że “polska kombinacja polityki fiskalnej i monetarnej jest absolutnie nieodpowiednia dla obecnej atmosfery, destrukcyjna dla rynków i inflacyjna”.

Rentowności unormowały się, ponieważ polski premier Mateusz Morawiecki starał się uspokoić inwestorów o braku zdecydowanej reakcji na inflację, która jest na 25-letnim poziomie. Stwierdził, że polityka fiskalna kraju będzie miała na celu ograniczenie inflacji i zobowiązał się do ograniczenia ekspansywnej polityki fiskalnej.

Polska zamierza szukać finansowania w państwowych funduszach majątkowych i sprzedaży obligacji w walutach obcych, aby złagodzić presję na rynku lokalnym w związku z rosnącymi kosztami pożyczek. Ministerstwo odmówiło komentarza.

Polska weszła na rynki zagraniczne z ofertą dwutranszowych (10Y/20Y) euroobligacji, która przyciągnęła znaczny popyt na 13 mld euro, z czego Polska przyjęła 3,5 mld euro. Według MinFin, Polska zrealizowała już 57% emisji euroobligacji zaplanowanych na ten rok, a kolejna obligacja zagraniczna planowana jest w USD lub ewentualnie JPY. Ten wzrost ma już swoje znaczenie. W październiku ubiegłego roku polski bank rozwoju, BGK, odwołał planowaną sprzedaż obligacji, gdy stopy procentowe gwałtownie wzrosły, zwiększając koszt zadłużenia państwa. Wpływy miały być przeznaczone częściowo na wsparcie sił zbrojnych w czasie, gdy Polska próbuje zwiększyć swój budżet obronny w odpowiedzi na inwazję Rosji na sąsiednią Ukrainę.

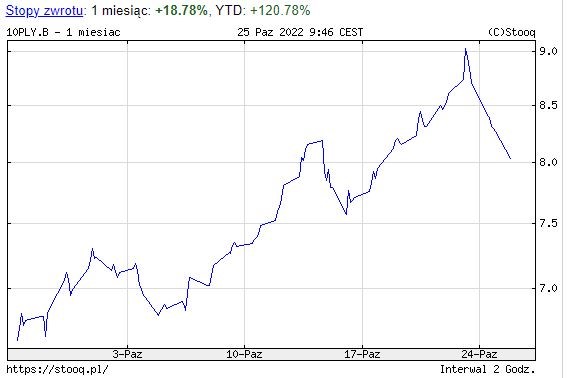

Rentowność polskich obligacji 10-letnich wzrosła powyżej 9% po raz pierwszy od ponad 20 lat, ponieważ inwestorzy zażądali wyższej premii za ryzyko w związku z rosnącą inflacją, możliwością utraty miliardów dotacji unijnych i nieoczekiwaną decyzją banku centralnego w październiku o niepodnoszeniu stóp procentowych.

Rentowność polskich obligacji 10-letnich na przestrzeni miesiąca. Źródło: stooq.pl

Zgodnie z europejską normą, Polska wkrótce doświadczy stagflacji

Czy jesteśmy świadkami “kryzysu zadłużenia” (pamiętajmy, że na razie jest on stosunkowo możliwy do opanowania), czy też kryzys zadłużenia jest symptomem bardziej fundamentalnego problemu w polskiej gospodarce?

PKB spadł o 2,4% kw. w IV kwartale 2022 roku (SA, flash estimate), po wzroście o 1,0% kw. w poprzednim kwartale. Początek 2023 roku będzie wymagający, ale oczekujemy, że gospodarka rozwinie się o 1%, napędzana głównie przez eksport netto. Struktura PKB powinna sprzyjać deflacji, choć wzrost cen ma pozostać solidny.

Według szacunków flash (dane wyrównane sezonowo), PKB Polski spadł o 2,4 % kwartał do kwartału w czwartym kwartale 2012 roku, po kwartalnym wzroście o 1,0 % w trzecim kwartale. Kwartały rosnącej aktywności przeplatały się z kwartałami spadającej aktywności w 2022 roku. Roczny wzrost wyhamował w czwartym kwartale do 2,0 procent z 3,6 procent w poprzednim kwartale. Na podstawie statystyk na rok 2022 i wcześniej opublikowanych danych kwartalnych oczekujemy, że konsumpcja gospodarstw domowych spadła w czwartym kwartale 2022 roku o około 1,5 procent rok do roku, podczas gdy inwestycje wzrosną o ponad 5 procent rok do roku. Zarówno zmiany w zapasach, jak i eksport netto wnoszą pozytywny wkład do rocznego wzrostu w ostatnim kwartale 2022 roku.

Spadek inflacji w całym 2023 r. i obecna poprawa oczekiwań inflacyjnych są wynikiem odwrócenia dwóch głównych szoków, a mianowicie pandemii i wojny/energii. Krajowe projekcje inflacyjne pozostają słabe. Podkreślamy wiele przekonujących argumentów przeciwko obniżkom stóp w 2023 r.: (1) Na koniec 2023 r. inflacja bazowa powinna nadal znajdować się znacznie powyżej celu. (2) Doświadczenia historyczne wskazują, że łatwiej jest obniżyć inflację z 20% do 10% niż z 10% do 2,5%. W czwartym kwartale odwrócenie szoków podażowych, które ostatecznie są poza kontrolą NBP, powinno sprowadzić CPI do poziomu jednocyfrowego. Ponadto struktura inflacji na koniec 2023 r. sugeruje, że wysoka inflacja bazowa jest zagrożeniem dla stabilności cen, ponieważ odzwierciedla presję popytu wewnętrznego, a niższy CPI może wymagać bardziej bolesnych działań, aby osiągnąć cel 2,5% r/r; (3) Polska ma bardzo silny rynek pracy pomimo spowolnienia PKB, z rekordową liczbą firm planujących podwyżki płac; oraz (4) widzimy nawis wysokich cen energii.

Ostatnie bieżące liczby PKB odzwierciedlają kontynuację pogorszenia sytuacji gospodarczej Polski. Początek roku 2023 będzie trudny. Nasz najnowszy szacunek rocznego spadku PKB w pierwszym kwartale wynosi około -1 procent, w przeciwieństwie do -2 procent r/r, które wcześniej prognozowaliśmy. Nasilenie kryzysu energetycznego w Europie jest znacznie mniejsze niż przewidywaliśmy, a ceny surowców energetycznych drastycznie spadły. Szacujemy jednoprocentowy wzrost gospodarki w 2023 roku. Ponieważ do niedawna powszechne były prognozy w przedziale 0-0,5%, konsensus rynkowy również zwraca się w tym kierunku.

Wysoka inflacja negatywnie wpływa na rzeczywisty dochód rozporządzalny konsumentów, powodując obniżenie wydatków. W rezultacie wyższe oprocentowanie kredytów oraz gorsze perspektywy popytu lokalnego i globalnego szkodzą strategiom inwestycyjnym przedsiębiorstw. Niemniej jednak, sektor publiczny może stymulować aktywność inwestycyjną w 2023 roku, szczególnie wydatki na wojsko, co jednocześnie zmniejszy import.

W miarę zmniejszania się popytu krajowego oczekujemy, że eksport netto będzie dominującym czynnikiem wzrostu PKB w 2023 roku. Taki mix wzrostu powinien sprzyjać deflacji, ale spodziewamy się, że wzrost cen będzie napędzany głównie przez koszty, a nie przez popyt. W 2023 r. nadal przewidujemy dwucyfrowy wzrost cen konsumpcyjnych i stale wysoką inflację bazową.

Przewiduje się, że wskaźnik inflacji będzie rósł aż do lata

9 lutego prezes Banku Polskiego Glapiski potwierdził swoją wcześniejszą prognozę, że inflacja wzrośnie w styczniu i lutym. Ponadto powiedział, że inflacja pozostaje podwyższona, ale jej średni poziom w pierwszym kwartale będzie niższy niż NBP przewidywał w listopadowej projekcji. Wydatki na energię, według NBP, są głównym źródłem obecnej wysokiej inflacji. Ponadto wzrost cen rozszerza się na inne składniki koszyka inflacyjnego, co powoduje wzrost inflacji bazowej.

Prezes Glapiski wskazał, że sytuacja gospodarcza na świecie pogarsza się, a wzrost produktu krajowego brutto (PKB) gospodarki światowej w 2023 r. będzie znacznie niższy niż w 2022 r. Spadek ten wynika z rosnących cen energii i surowców. Równocześnie znacznie zmniejszyło się prawdopodobieństwo wystąpienia niedoborów gazu w Europie. Najstraszniejsze prognozy nie spełniły się, a perspektywy gospodarcze dla Europy nieco się poprawiły. Globalna stopa inflacji jest w rzeczywistości nadal nadmierna, ale w kilku krajach zaczęła się zmniejszać. Spadek inflacji można przypisać częściowo rozładowaniu napięć w globalnych sieciach dostaw, spadkowi cen towarów i zmniejszeniu popytu na rynku. Presja inflacyjna jest łagodzona przez malejącą siłę nabywczą firm i przedsiębiorstw.

Po pierwszym kwartale Glapiski prognozuje znaczny spadek inflacji do średnio ok. 8 proc. w czwartym kwartale. Zdaniem prezesa NBP, roczna inflacja zasadnicza może spaść do 6 proc. w grudniu, co byłoby zbliżone do poziomów rzadko zauważanych przez konsumentów. Glapiski podkreślił, że nie jest to ostateczny cel polityki, a w kolejnych latach NBP będzie starał się zbliżyć inflację jak najbardziej do poziomu 2,5 proc. (oficjalny cel NBP).

Prezes NBP zaznaczył na konferencji prasowej, że obecny poziom stóp procentowych NBP (6,75 proc.) jest wystarczający do osiągnięcia celu inflacyjnego. Ponadto, kilkakrotnie powtórzył, że jest zbyt wcześnie, aby rozważać obniżki stóp i że Rada nie zakończyła jeszcze cyklu podwyżek stóp, tym bardziej, że zachowanie cen w styczniu i lutym pozostaje niepewne. Ponadto podkreślił, że cel inflacyjny NBP wynosi 2,5% plus minus jeden punkt procentowy.

Pozostały materiał na temat celu inflacyjnego NBP był niejasny i mało precyzyjny. Prezes NBP kilkakrotnie stwierdził, że dopuszczalna jest jednocyfrowa inflacja. Ponadto podkreślał, że rządy pragnące szybkiego wzrostu PKB muszą być tolerancyjne dla wyższej inflacji. List ten pokazuje naszym zdaniem, że sam spadek inflacji CPI, nawet jeśli inflacja bazowa utrzyma się na wysokim poziomie, może być wystarczający, aby przekonać Radę Polityki Pieniężnej do rozpoczęcia debaty o cięciach. Zdaniem Glapińskiego, kwestia ta może zyskać większe zainteresowanie w miesiącach maj lub czerwiec. Rośnie prawdopodobieństwo, że do pierwszego cięcia stóp dojdzie przed końcem 2023 roku.

Polskie banki i starsze trudności

Może istnieć związek między kryzysem zadłużenia a problemami sektora bankowego. Akcje polskich banków pogrążyły się 16 lutego, gdy rzecznik generalny Collins z Trybunału Sprawiedliwości Unii Europejskiej w niewiążącym wyroku (sprawa C-520/21) oświadczył, że banki nie mogą dochodzić płatności przekraczających zasadniczą spłatę z tytułu zakwestionowanych umów o kredyt hipoteczny we frankach szwajcarskich.

Collins stwierdził jednak, że ostatecznie to do polskich sądów będzie należało ustalenie, poprzez odniesienie do prawa krajowego, czy konsumenci mają prawo do dochodzenia takich roszczeń, a jeśli tak, to określenie ich zasadności. Jego stanowisko opiera się na unijnym rozporządzeniu w sprawie nieuczciwych warunków w umowach konsumenckich, którego celem jest zapewnienie wysokiego stopnia ochrony konsumentów. Rzecznik generalny zauważył, że banki nie powinny czerpać korzyści ekonomicznych z pozycji, którą stworzyły przez własne bezprawne zachowanie.

Związek Banków Polskich (ZBP), lobby bankowe, odpowiedziało, że TSUE nie jest zmuszony do przyjęcia wyroku rzecznika generalnego, a wcześniejsze orzeczenia TSUE przeczą wnioskom rzecznika generalnego.

Podczas popołudniowych notowań indeks blue-chipów GPW, WIG20, spadł o 0,82 proc. Spadkom przewodziły akcje największych banków PKO BP i mBanku. Indeks akcji bankowych WIGBanki pozostał w tyle o 1,5 proc. Ceny akcji Banku Millennium i BNP Paribas Polska spadły odpowiednio o 6,3 proc. i 1,6 proc. Kwestia, którą zajął się TSUE, dotyczy sedna nierozwiązanego od dawna problemu setek tysięcy kredytów hipotecznych denominowanych w walutach obcych, a konkretnie we franku szwajcarskim, który trapi polskie banki.

Po wejściu Polski do Unii Europejskiej w 2004 r. wielu Polaków, skuszonych niskimi stopami procentowymi, zaciągnęło kredyty hipoteczne denominowane w innych walutach, zwłaszcza w osławionym franku szwajcarskim. Frank szwajcarski wzrósł w stosunku do złotego w 2015 roku z powodu kryzysu finansowego z lat 2008-2009, jego następstw oraz decyzji szwajcarskiego banku centralnego o zakończeniu regulacji walutowych. Kredytobiorcy związani umowami kredytowymi zawierającymi klauzule indeksacyjne lub denominacyjne zaczęli walczyć z bankami w związku z rzekomo nieuczciwymi okolicznościami stosowania mechanizmów powiązania z walutą obcą, twierdząc, że zawierają one postanowienia abuzywne i są przez to nieskuteczne wobec konsumentów. Zazwyczaj w takich okolicznościach kredytobiorcy twierdzili, że udzielony im kredyt był w rzeczywistości kredytem złotowym, a powiązanie z obcą walutą powinno zostać zerwane poprzez unieważnienie całej umowy lub usunięcie mechanizmu denominacji lub indeksacji. Głównym celem jest ograniczenie wzrostu zadłużenia spowodowanego gwałtownym wzrostem cen walut obcych (FX) i przywrócenie realnej liczby wypłaconych złotych.

W wyniku decyzji szwajcarskiego banku centralnego o uniezależnieniu franka od euro, złoty praktycznie z dnia na dzień gwałtownie stracił na wartości, co spowodowało wzrost spłat. W przeliczeniu na złotówki frank jest wciąż wart ponad dwa razy więcej niż w okresie szczytu rynku kredytów hipotecznych denominowanych w CHF. Kredytobiorcy nie tylko musieli dokonywać drastycznie większych spłat, ale pogorszył się również stosunek wartości kredytu do wartości nieruchomości, co utrudniało im sprzedaż domów. W ostatnich miesiącach Szwajcarski Bank Narodowy podniósł swoją stopę procentową z 0,25% do 1%, co jeszcze bardziej pogorszyło sytuację kredytobiorców.

Już dawno temu kredytobiorcy twierdzili, że banki skusiły ich do zaciągnięcia kredytów hipotecznych, bagatelizując ryzyko walutowe i stosując szereg tzw. nieuczciwych warunków, np. przy obliczaniu spreadu CHF-PLN. Jest to jednak tylko najnowszy przypadek z długiej serii podobnych zdarzeń. Kamil i Justyna Dziubak v. Raiffeisen Bank International AG (C-260/18 – Dziubak) został rozstrzygnięty w 2019 roku. Wówczas wyrok ETS nie odnosił się konkretnie do skutków zaciągania przez Polaków kredytów walutowych. Orzeczenie miało nadać kierunek sądom w kwestii tego, czy przepisy unijne nakładają jakiekolwiek ograniczenia na środki zaradcze, jakie mogą stosować polskie sądy, gdy stwierdzą, że określone warunki w umowach kredytowych są szkodliwe dla klientów, którzy zabezpieczyli walutowe kredyty hipoteczne. Po drugie, orzeczenie ETS nie podaje kryteriów, na podstawie których można stwierdzić, czy postanowienie indeksacyjne (lub jakakolwiek inna klauzula) jest “abuzywne”. Mówi o tym, że każdy przypadek musi być rozpatrywany indywidualnie, a sądy krajowe są odpowiedzialne za ustalenie, czy w danej sytuacji warunki kredytu mogą być uznane za uciążliwe. Jeśli tak jest, konsekwencje klauzuli abuzywnej są zazwyczaj kontrolowane przez prawo wewnętrzne każdego państwa członkowskiego.

Podobnie ustalenie, czy umowa może nadal wiązać strony w przypadku braku postanowień abuzywnych, leży w gestii miejscowego sądu i kieruje się on prawem lokalnym. W szczególności ETS przytoczył swoje wcześniejsze decyzje, w których uznał, że ograniczenia umowne dotyczące ryzyka walutowego mogą być postrzegane jako istotne dla głównego przedmiotu umowy i w związku z tym mogą podlegać innemu stopniowi kontroli pod względem ich abuzywności.

W zależności od stanu faktycznego i argumentów przedstawionych przez kredytobiorców i wierzycieli, a także perspektywy przyszłego orzeczenia ETS, kilka kwestii pozostaje bez odpowiedzi przez polskie sądy. Dopóki nie pojawi się silne i jednoznaczne orzecznictwo poparte przez Sąd Najwyższy RP, trudno będzie o ogólne i ostateczne przewidywania co do ścieżki, jaką mogą podążać sądy – a tym samym wysokości ryzyka związanego z portfelami banków czy funduszy sekurytyzacyjnych. Niemniej jednak, decyzja ETS stanowi ostrzeżenie dla wszystkich uczestników rynku, niezależnie od tego czy są dłużnikami czy wierzycielami, że nie można pominąć kwestii umów pożyczek mieszkaniowych w walutach obcych. Dzisiejszy wyrok idzie znacznie dalej i chroni konsumentów w sposób, który nigdy wcześniej nie został ustanowiony.

Produkcja przemysłowa rozczarowuje szacunki

Oprócz niestabilności finansowej, konflikt na Ukrainie nadal wywiera negatywny wpływ na produkcję przemysłową w Polsce. W styczniu branże nastawione na eksport odetchnęły z ulgą dzięki mniejszemu napięciu w globalnych łańcuchach dostaw i niższym cenom gazu ziemnego.

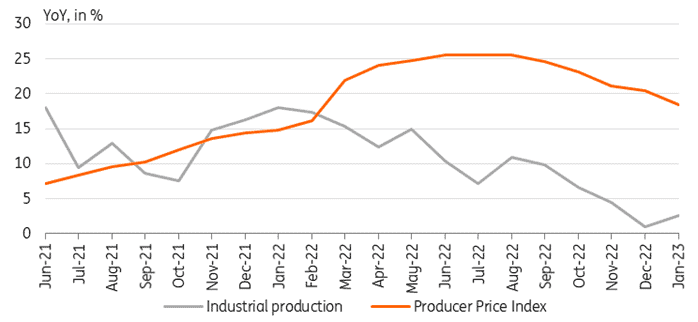

Produkcja przemysłowa wzrosła w styczniu o 2,6% w ujęciu rocznym, co było znacznie poniżej naszych oczekiwań i konsensusu szacunków na poziomie 4,0%, ale lepiej niż odnotowane w grudniu tempo 1,0% w ujęciu rocznym. Wzmocnienie globalnych sieci dostaw nadal wspomaga produkcję, pobudzając produkcję w wielu branżach (zwłaszcza motoryzacyjnej, urządzeń elektrycznych i maszyn) (w tym motoryzacyjnej, urządzeń elektrycznych i maszyn). Znacząco wzrosła również produkcja farmaceutyków, żywności, tekstyliów i odzieży. Przyspieszeniu w ujęciu rocznym sprzyjał korzystny rozkład dni roboczych. Znacznie spadła produkcja chemikaliów, metali, komputerów i drewna, ale wynikało to głównie z wysokiego roku bazowego w tych branżach.

Zgodnie z prognozami, dynamika cen producentów spadła z 20,5 proc. rok do roku w grudniu do 18,5 proc. rok do roku w lutym. W ujęciu miesięcznym ceny producentów wzrosły jednak do 0,8% MoM z 0,6% w grudniu, co wskazuje na kontynuację inflacji producenckiej. Trzy z czterech głównych kategorii rejestrowanych przez GUS (górnictwo, energia elektryczna/gaz/para wodna oraz wodociągi/ścieki) wykazały wzrost cen w ujęciu miesięcznym, podczas gdy ceny produkcji spadły o 0,4 proc. miesiąc wcześniej w porównaniu do spadku o 0,6 proc. miesiąc wcześniej.

Badanie to potwierdza przewidywania dotyczące spowolnienia aktywności gospodarczej w I kwartale i stopniowego łagodzenia presji na ceny producentów w związku ze spadkiem hurtowych kosztów energii, zwłaszcza gazu ziemnego, w wyniku łagodnej zimy i spadku zużycia gazu w Europie.

Źródła

https://think.ing.com/articles/moment-of-truth-for-central-and-eastern-europe/

https://think.ing.com/snaps/polands-industrial-production-posts-meagre-growth-in-january/

https://archive.bpcc.org.pl/contact-magazine/issues/31/categories/145/articles/871

https://www.bloomberg.com/news/articles/2023-02-08/poland-holds-rates-as-easing-inflation-plays-into-hands-of-doves

https://www.bloomberg.com/news/articles/2023-02-15/polish-inflation-speeds-up-as-warsaw-s-forecast-clashes-with-eu

https://curia.europa.eu/juris/liste.jsf?num=C-520/21

https://curia.europa.eu/juris/documents.jsf?num=C-260/18

Czytaj także:

The Polish Real Estate market between rising inflation and economic decline